查数据

找报告

价格

登录

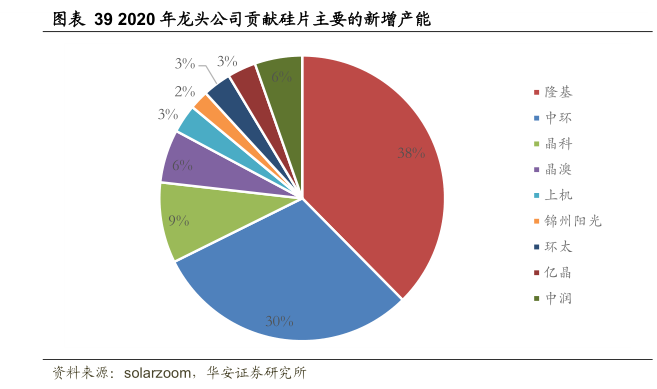

2020年龙头公司贡献硅片主要的新增产能

阅读研究报告

最后更新: 2021-06-25

相关行业研究图表

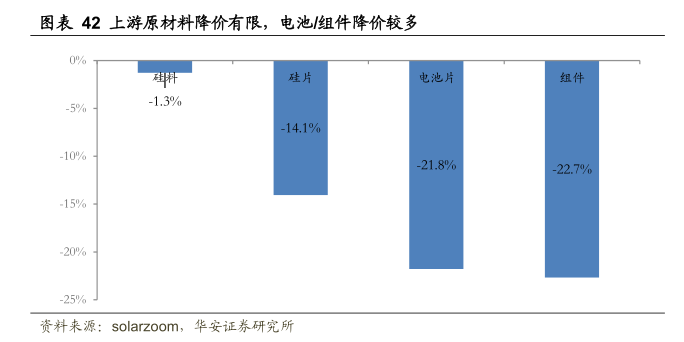

上游原材料降价有服,电池/组件降价较多

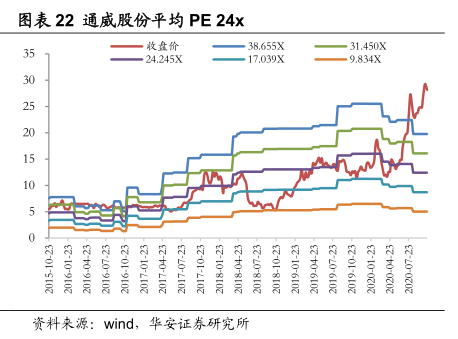

通威股份平均PE24x

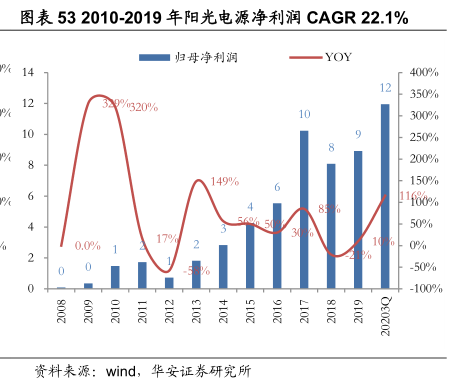

20102019年阳光电源净利润cAGR221%

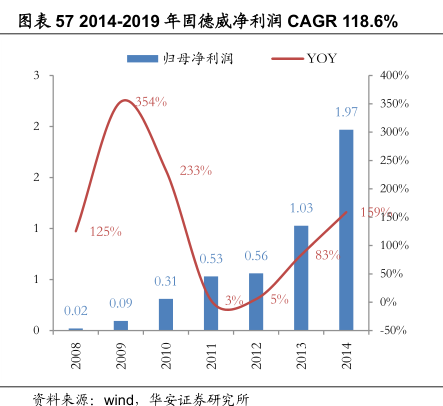

20142019年固德威净利润cAGR118.6%

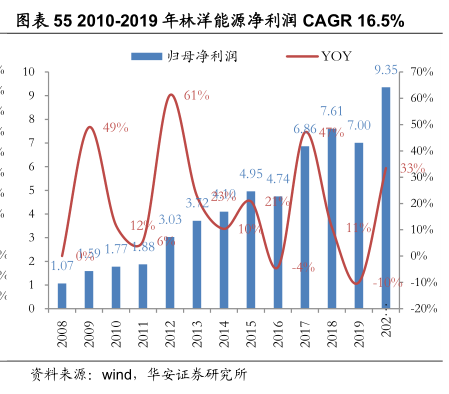

2010-2019年林洋能源净利润CAGR165%

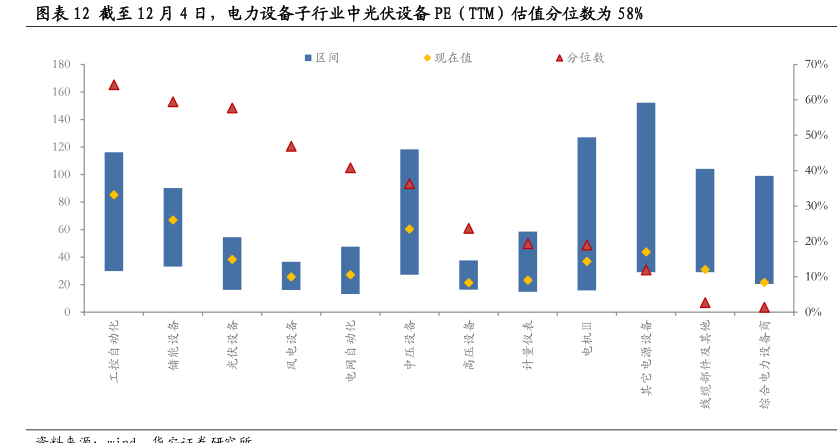

截至12月4日,电力设备子行业中光伏设备P(TM)估值分位数为58%

相关行业研究报告

新能源年度策略报告:光伏行业顺周期,明年正式迈入高成长期

华安证券 | 2020-12-04 | 57个图表

图表内容

图表392020年龙头公司贡献硅片主要的新增产能

隆基

中环

晶科

锦州阳光

环太

亿晶

资料来源: solarzoom

华安证券研究所

其他行业调研报告

谱尼测试: 谱尼测试2023年报点评:减值影响短期业绩,持续并购构筑壁垒 - 2024-04-24

同花顺: 同花顺2024年一季报业绩点评:加大投入致利润下滑,期待AI赋能主业 - 2024-04-24

三特索道: 2023年业绩点评:业绩符合预期,关注后期加速减亏 - 2024-04-24

海信视像: 海信视像24年Q1点评:彩电内外销持续增长,利润端短期有所波动 - 2024-04-24

华润三九: 点评报告:CHC业务实现快速增长,费用优化 - 2024-04-24

倍加洁: 倍加洁2023年年报及2024年一季报点评:主业稳健向上,外延打开增长空间 - 2024-04-24

京新药业: 京新药业2024年一季报点评:业绩增长稳健,销售改革逐见成效 - 2024-04-24

金盘科技: 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 - 2024-04-24

锦波生物: 24Q1业绩点评:归母净利润1.01亿元处于业绩预告区间上沿,归母净利率再创新高 - 2024-04-24

水羊股份: 23年&24Q1财报点评:高盈利品牌占比提升+费效管控助推高质量发展,期待高奢品牌继续优异增长 - 2024-04-24

微信小程序

添加到

"我的小程序"

, 随时随地访问

微信服务号

关注产品动态、获知行业资讯

产品吐槽|意见|建议|BUG >