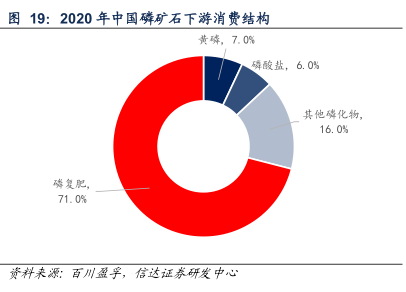

图表内容

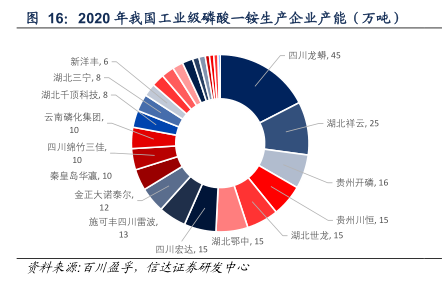

图16:2020年我国工业级磷酸一铵生产企业产能(万吨)

新洋丰

6

四川龙

45

湖北三宁

8

胡北千顶科技8

云南碳化集团

湖北祥云25

四川绵竹三佳

秦皇岛华

10

金正大诺泰尔

施可丰四川雷波

贵州川恒

15

四川宏达

15湖北部中

15湖北世龙15

资料来源:百川孚

信达证养研发中心

研究报告节选:

我们假设水溶肥 2021 年增速为 20%,其余年份按照前三年平均值,阻燃剂、医药/印刷、饲料/食品等需求同样按照前三年平均值,预计到 2025 年工业一铵国内总需求为 262.45 万吨。电池级工业磷酸一铵因三磷整治方案的实施,产业链大规模扩张较难,一般为现有农业级磷酸一铵产能的转产,但农铵转工铵技术难度较大,净化提纯有较大的工艺技术壁垒,导致工铵产能扩张较慢。需求结构上电池消费占比将逐年提升,2025 年占比有望达到 17%左右,下游需求旺盛以及现有产能转产工业磷铵将有望带动行业整体开工率的提升,以及行业整体利润率水平的提高。 表 14:工业磷酸一铵未来几年供需情况预测