图表内容

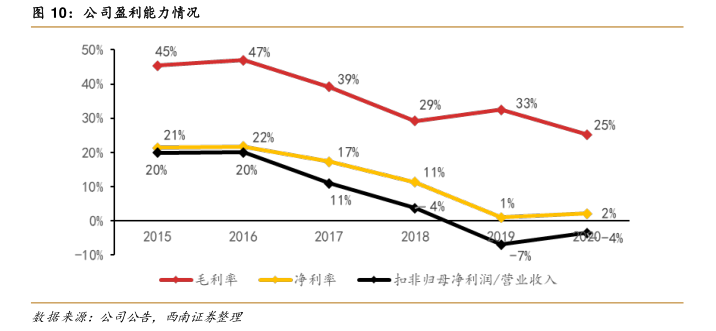

司盈利能力情况

47%

39%

29%

33%

22%

毛利率

净利率

扣非归母净利润/营业收入

数据来源;公司公告

西南证养整理

研究报告节选:

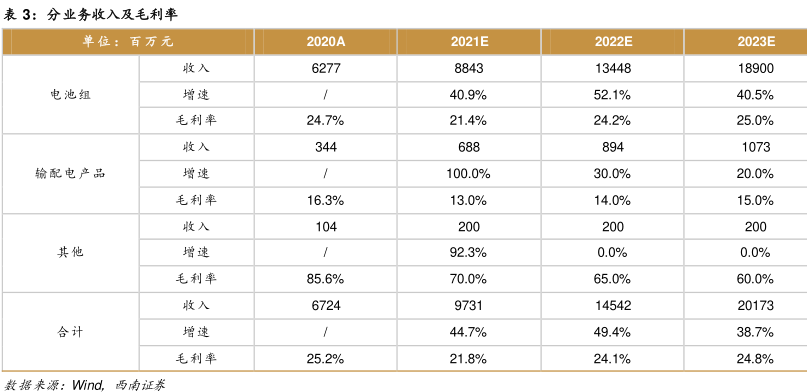

公司治理向好,对补贴依赖度减弱,2021 年扣非后将重新实现盈利。自 2016 年来,公司盈利能力逐年下滑。2016 年至 2020 年,公司销售毛利率下降 22pct,但在 2021 年 Q1上游原材料普遍涨价的基础上仍能够坚守住 25%的毛利率水平,证明公司在行业内议价能力较强,原材料布局深远,具有较强的抗风险能力。