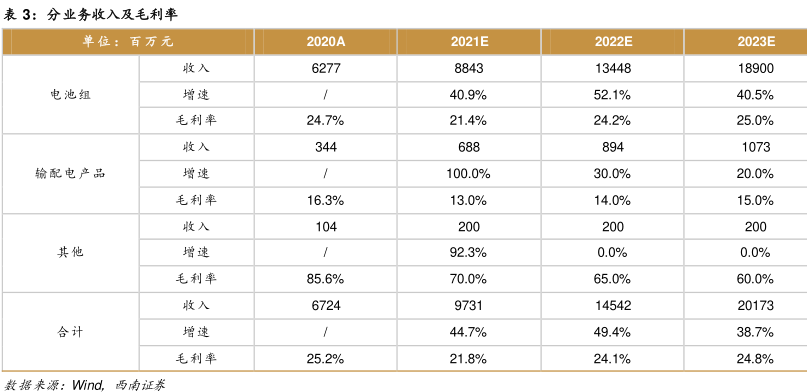

图表内容

表3:分业务收入及毛利率

单位:百万元

收入

增速

毛利率

24.7%

214%

24.2%

输配电产

00.0%

毛利率

6.3%

92.3%

0.0%

44.7%

毛利率

24.8%

研究报告节选:

假设 2:我国 2021 年、2022 年、2023 年动力电池装机量分别为 120GWh、170GWh、240GWh,随着市场对于高品质磷酸铁锂电池的需求增加,公司装机份额略有提升,分别为5.6%、5.8%、6.0%,此外储能、电动两轮车等细分市场公司市占率维持稳定。