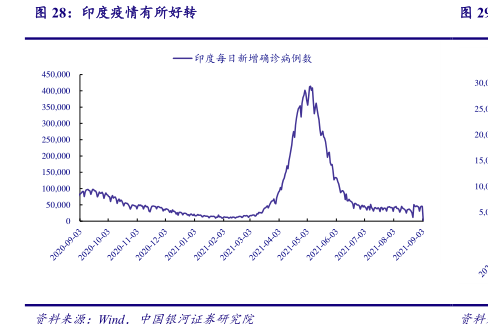

图表内容

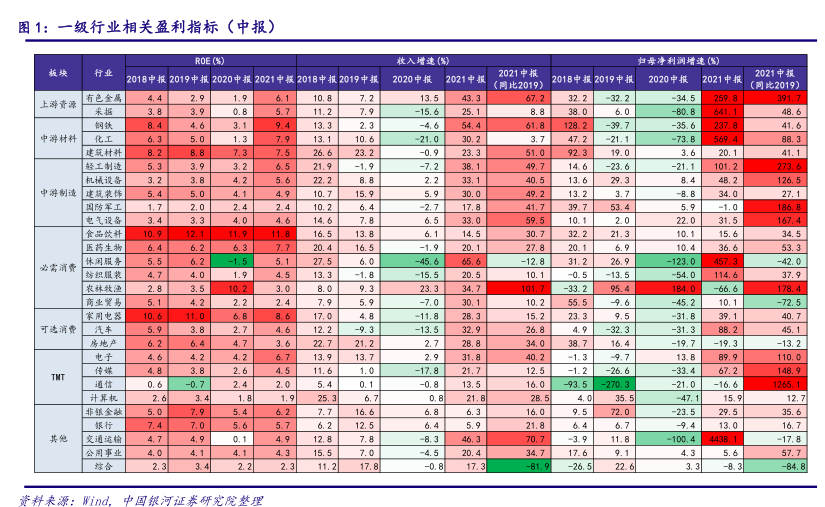

图1:一级行业相关盈利指标(中报)

ROE (

枚入增速(%

归母冷利涧增速(%

018中报2019中报2020中报2021中报2018中报2019中报2020中报2021中报

8中报2019中报2020中报

1087.2135

中游制造[建

食品饮料10

可选消费

3.4 62.

簧料来源:Wind

中国銀河证券研宠陀整理

研究报告节选:

上游资源板块:供需较好的上游资源品板块盈利可观,有色金属和采掘归母净利润同比2019 年同期分别上涨 259.8%和 641.1%,业绩向好态势明显。供给侧改革淘汰落后产能、规范行业秩序之后,行业内剩余的龙头公司坐拥宝贵资源,中下游对资源品需求仍在,优质企业充分享受供不应求带来超额利润。中游板块:中游板块增长势头强劲,上半年 ROE 均高于 4.5%。钢铁、化工、国防军工和电气设备等表现强势,2021 年上半年归母净利润同比 2019 年同期增速分别达 42%、88%、197%和 167%,未来国家将继续重视在高端制造领域突破核心技术,光伏、新能源产业链等高端制造板块将继续受益。下游消费板块:需求端仍较为疲软,食品饮料板块总体表现较为平稳,ROE 水平今年一直保持全行业最高;商业贸易、房地产等板块承压。科技板块:电子板块盈利修复较大,2021 年上半年 ROE 达 6.7%,归母净利润同比相较 2019年涨超 100%,延续一季度快速增长的态势。交运板块此前因出口产业链繁荣,航运迎来爆发,行业利润扩张显著。