图表内容

表2:有色金属行业相关指标

单位

最新

月涨幅(%)

COMEX黄金期货

美元/盎司

COMEX白银期货

美元/盎

LME3个月铜

美元/吨

2

24

万吨

LME3个月铝

2.701.5

总库存LME铝

万吨

LME3个月铅

美元/吨

总库存:LME铅

万吨

21.54

LME3个月锌

美元/吨

库存:LME锌

LME3个月锡

美元/吨

3465.0

总库存LME锡

33.06

LME3个月镍

美元/吨

9

445.0

2.77

总库存LME镍

14.29

研究报告节选:

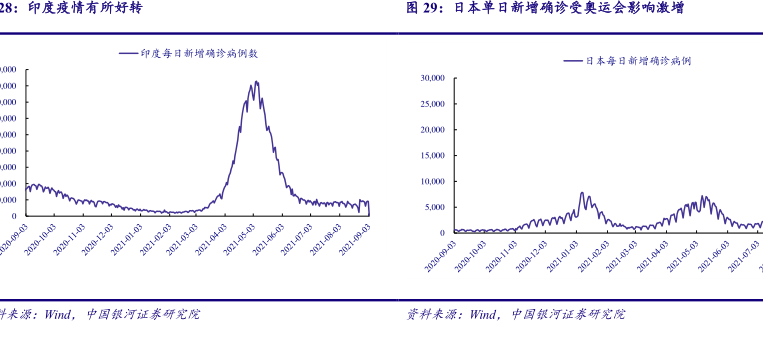

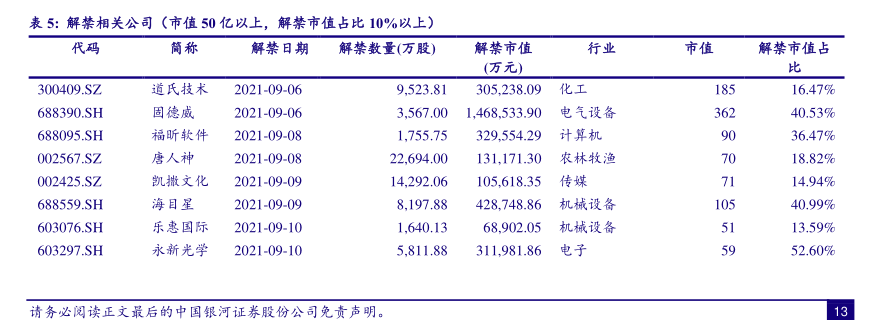

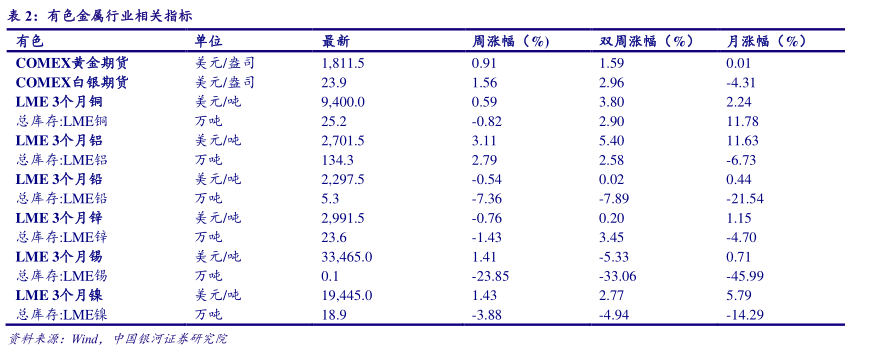

上游资源来看,煤炭方面近期价格上涨动力增强受多方面因素驱动:国内供给端近期加大对煤矿产区的安全检查力度和政策调控影响,目前产地煤矿供应仍偏紧,而夏季持续高温,火电需求较大,需求端比较旺盛。海外方面,蒙煤入境口岸受疫情因素影响暂时关停,叠加进口煤价差收窄,对外贸煤的补充供给造成冲击,库存煤数量显著下降,供需错位是维持煤炭价格高位的主要因素。焦煤、焦炭期货价位再次创近期新高,截止 9 月 2 日郑商所动力煤、大商所焦炭、焦煤结算价分别收于 903.8 元/吨、3309 元/吨、2598 元/吨。其中焦炭期货、焦煤期货近一月环比涨幅高达 23.5%、26.6%。有色来看,9 月 2 日,黄金、白银期货周涨幅分别为 0.91%和 1.56%,工业金属板块价格多数走强,本周 LME 铝期货收盘价涨幅达 3.11%,其中 8 月 31日收盘价达 2706.5 美元/吨,创下年内新高。供给端受产区能耗双控影响,当前国内持续性电力紧缺影响了电解铝产出,同时需求端对“金九银十”消费旺季预期乐观,对后市看涨意愿升温。原油方面,受飓风“艾达”和墨西哥国家石油公司海上平台起火等原因,原油产量减少 214万桶/日以上,美国能源信息署(EIA)原油库存数据连续 4 周下滑,从 7 月 30 日的峰值 4.392亿桶缩减 1383 万桶至 4.254 亿桶,促使供给端承压,需求端受全球经济逐渐复苏态势,原油价格止跌反弹,至 8 月 4 日 NYMEX 轻质原油期货结算价涨至 69.99 美元/桶,布伦特原油期货价格上行至 73.03 美元/桶。