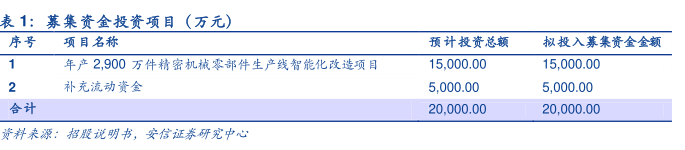

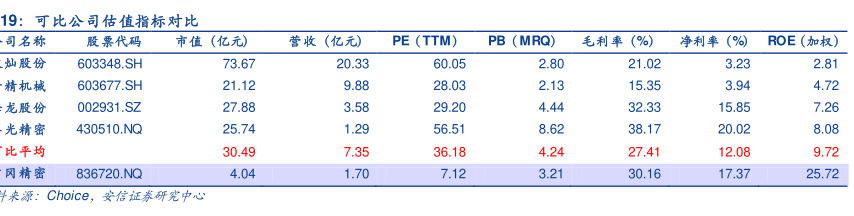

图表内容

9:可比公司估值指标对比

名称

股票代码市值(亿元

)PE(TTM)PB(MRQ)毛利率(%)净利率(%RoE(加权)

灿股份

603348.S

3.67

20.33

60.05

21.02

精机械

龙股份

光精密

比平均

30.49

36.18

4.24

2.08

9.72

冈精密836

20.NQ

4.04

7.12

来源: Choice

安信证研宪中

研究报告节选:

6.2. 估值分析 公司过去三年业绩显示盈利能力具有持续性,归母净利润表现突出。基于公司披露的批产项目与合作项目情况,我们预计公司 2021 年-2023 年收入分别为 3.28、4.08、4.99 亿元(CAGR=24.27%),净利润分别为 5,376、7,170、8,912 万元(CAGR=27.02%)。 精密铸造+蒸汽加热器双轮驱动,吉冈精密与下游客户合作关系紧密,订单来源多元,业绩增长稳定。公司发行底价为 10.5 元/股,对应 2020 年 PE 为 12X,和可比公司估值差较为明显。我们认为,下游新能源汽车与电动工具领域增长性良好,同时公司深耕下游龙头客户,公司未来也具有较好的成长性,给予买入-A 评级。给予公司 2022 年 PE25X,对应公司上市后市值 18 亿元。