图表内容

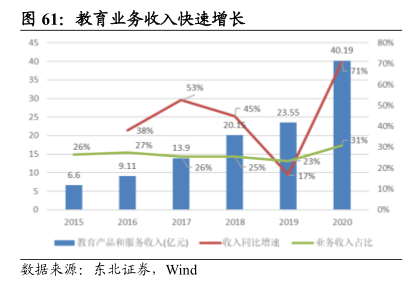

图61:教育业务收入快速增长

53%

13.9

教育产品和服务收入化亿元一收入同比增速一业务收入占比

数据来源:东北证券

Wind

研究报告节选:

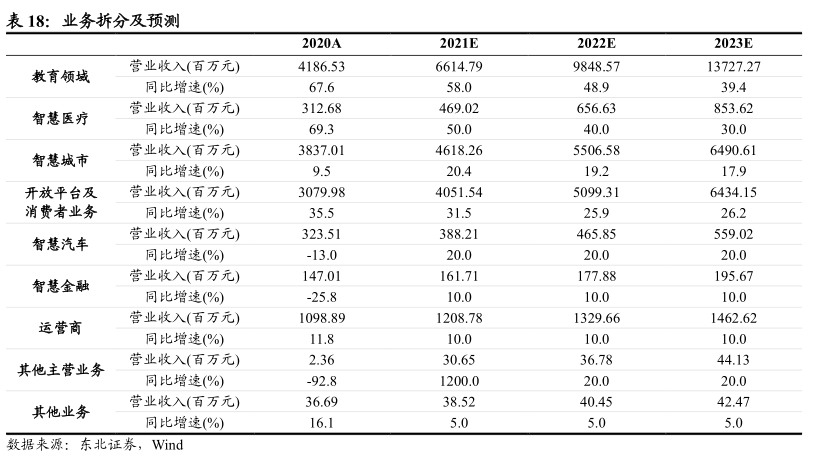

数据来源:东北证券,公司官网 5.2.1.3. 教育业务业绩快速增长,符合政策导向 公司教育业务收入整体保持较快增长。公司教育业务进入应用快速发展期后,业务收入保持较快增长。2019 年受战略聚焦等因素影响,教育业务收入增速略下滑,但 2020 年受疫情期间线上教育需求旺盛、因材施教方案规模化推广等因素影响,实现了 71%的同比增长。2015 年公司教育产品和服务收入仅为 6.6 亿元, 2020 年则达到了 40.19 亿元,2015-2020 年年均复合增长率为 43.52%,业务收入占公司总收入比例维持在 25%左右,2020 年跃升至 31%。 公司教育业务毛利贡献提升,毛利率有所下降。公司教育业务毛利与收入基本保持同步较快增长,由 2015 年的 2.96 亿元增长至 2020 年的 21.81 亿元,2015-2020 年年均复合增长率为 49.10%。由于公司推出教育领域软硬件解决方案,毛利率较低的硬件占比有所提升,导致教育业务整体毛利率呈缓慢下降趋势。但随着硬件建设逐步完成,教育业务有望转变为软件占比提升的的长期运营模式,带动整体毛利率回升。