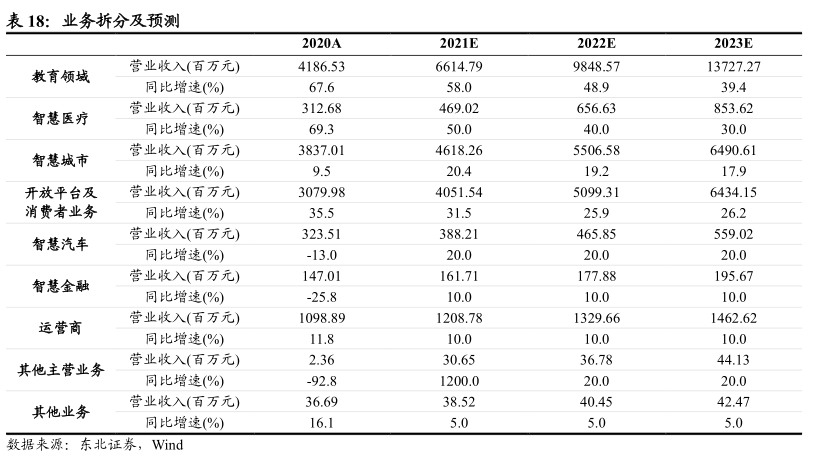

图表内容

表18:业务拆分及预测

2020A

2021E

教育领域营业收入(百万元)

86.5

6614.79

9848.57

同比增速(%)

智慧医疗

营业收入(百万元)

同比增速(%)

营业收入(百万元

3837.0

4618.26

5506.58

6490.6

智慧城市

开放平台及营业收入(百万元)

4051.54

6434.15

消费者业务

同比增速(%

智慧汽车

营业收入(百万元)

同比增速(%

20.0

20.0

智慧金融

营业收入(百万元)

177.88

同比增速(%

208.78

462.62

运营商

营业收入(百万元)

同比增速(%

其他主营业务营业收入(百方元)

36.78

同比增速%)

20.0

其他业务

营业收入(百万元)

同比增速%)

数据来源:东北证券

Wind