图表内容

图表1.2016年至今A股互联网传媒板块与基准指数走势比较

017-012017-072018-012018-072019-012019-072020-012020-072021-012021-0

研究报告节选:

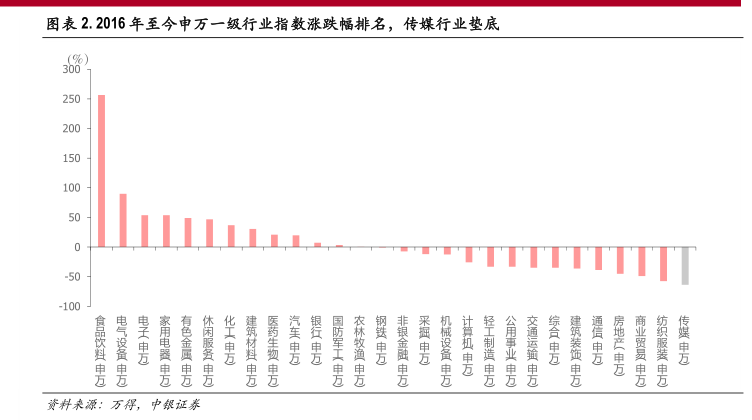

策略看传媒:“熊而不熊”,机构配臵比例已到底部反弹点 内外两重天,A 股传媒板块持续缩水,港/中概传媒板块表现强势。2016 年以来,A 股传媒板块行情整体弱于大盘,行业自 2016 年起持续下跌,直至 2019 年初才有所反弹,但在 2020 年后持续下行至今,与大盘走势有较大背离。究其原因,2016-2018 年传媒行业的行情一定程度是在为 2014-2015 年的传媒板块大牛市还债,在以外延并购推动的 2014-2015 传媒牛市中,业绩对赌成为了增厚传媒股业绩的主要手段,但随着业绩承诺兑现率在此后数年的逐年下滑以及监管对并购监管力度的提升,此前的模式难以为继,A 股传媒板块陷入了长时间的低迷;在 2019 年板块触底反弹后,2020 年后由于疫情的影响以及行业监管政策的变动,A 股传媒行业再度陷入低迷,移动互联网月活用户规模增速放缓标志整个行业进入存量用户博弈格局,行业内耗加剧。从指数具体表现看,A 股传媒指数五年来跌幅始终未能明显收窄,目前较 16 年年初跌幅在 20%左右,区间最大跌幅达 66.67%,行业指数表现远落后于主要基准指数,位于申万一级行业尾部。但与此同时,A 股之外的资本市场的国内传媒互联网板块表现却是另一番风景,从市值层面观察,在中概股回归潮以及龙头腾讯的推动下,港股互联网传媒行业市值近年来水涨船高,板块市值从 2016 年的 18909 亿升高至 2020 年的 60388.6 亿;美股中概互联网传媒总市值近五年来也在走高,从 2016 年 3910.4 亿到 2020 年的 13949.4 亿,规模反超了 A股传媒板块,SEC 潜在对中概股监管政策的变动也未冲淡互联网传媒企业赴美上市的市场热情,这些与 A 股互联网传媒市值纵向比较不增反降的低迷局面形成了鲜明对照。