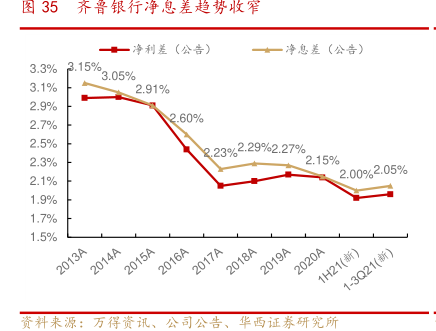

图表内容

54上市城商行PB(LF)对比:齐鲁银行PB高于行业平均水平(截至11月24日)

证券代码

券简称市净率PB(LF)

002142S乙宁波银行

600926SH杭州银行

青岛银彳

重庆银行

Sz苏州银行

919SH江苏银行

601229SH上海银行

601997H

贵阳银行

002936S乙郑州银行

城商行PB均值

研究报告节选:

盈利预测方面,我们主要假设: 1)息差:仍有行业趋势下行压力,但受益于资负结构的调整,后续将小幅回升; 2)生息资产规模:区域经济发展驱动,资产规模年增幅 15%左右; 3)信用成本:存量不良持续出清,信用成本下行。 基于上述假设,我们预计 2021-2023 年公司营业收入分别为 87.35/100.51/114亿元,同比增长 10.1%/15.1%/13.4%;归母净利润分别为 27.9/32.04/37.24 亿元,同比增长 10.8%/14.8%/16.2%;EPS 分别为 0.61/0.7/0.81 元;对应 2021 年 11 月 24日 5.57 元/股收盘价,PB 分别为 1.05/0.97/0.89 倍。目前静态 PB 高于上市城商行平均水平,考虑到公司盈利向好、资产质量稳固,首次覆盖我们给予公司“增持”评级。