图表内容

表1:同类公司估值比较

净利润(亿元)

BPEG21-23复合增逸

(11月23日)20202021E2022E2023

2022E2023E

300218.SZ安利股份

47%

同类公司

sH台华新材

58%

69.5

300180SZ华峰超纤

本可乐丽

331.83214

资料来源:WND、国信证券经济研究所整理和预测

注1:安利股份净利涧预测为国信证券预测值

研究报告节选:

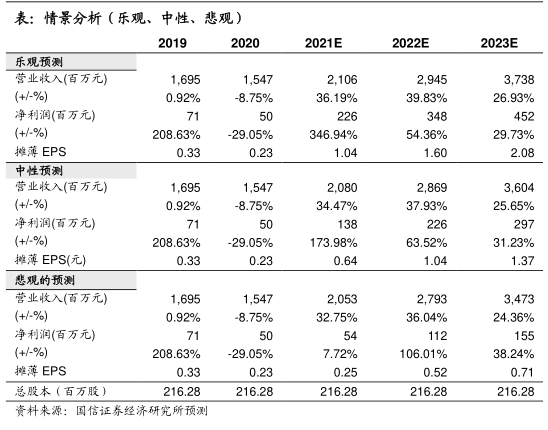

综合几家公司的估值水平与盈利情况,我们认为安利股份在其中的成长性与估值水平具有较高的性价比,20-23 年公司复合增速预计在 80%,若考虑 21-23年,则复合增速 47%,当前时点对应 2022 年估值仅 16.5x,我们认为与成长预期同样较强的台华新材相比较为可比,若给予 22 年 22-24x 估值,目标市值49.7-54.2 亿元,对应股价 22.9-25.0 元/股。