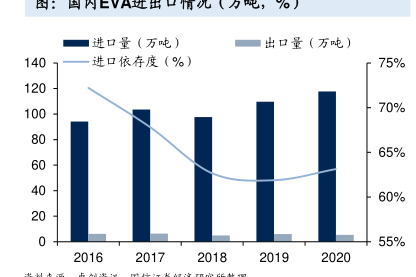

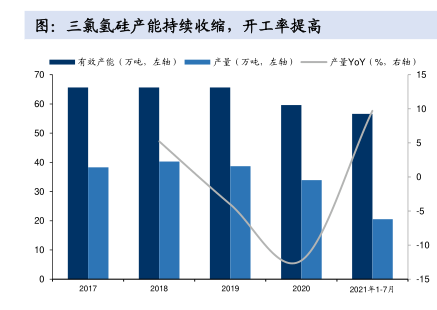

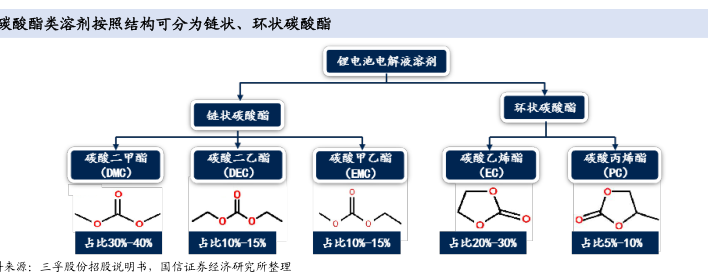

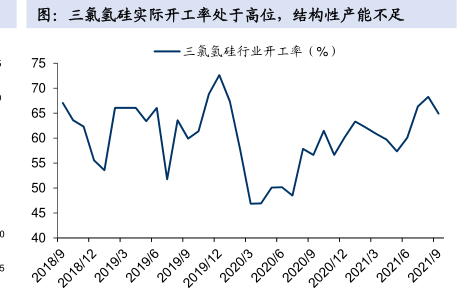

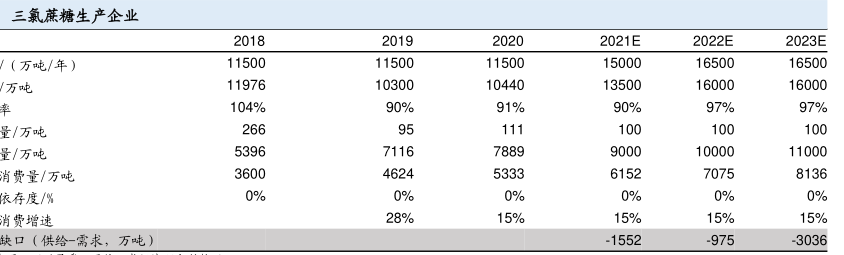

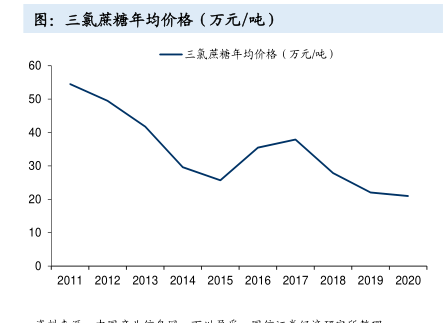

图表内容

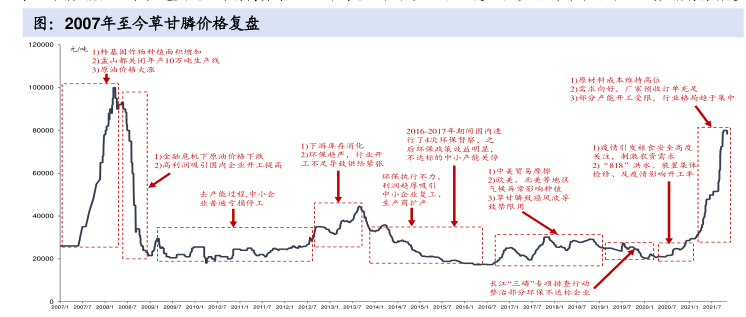

图:2007年至今草甘膦价格复盘

特基国作物

需求向好。厂家预收订

6-2017年期间因内进

下游存化

痰情引发粮食安全高度

美贸另摩擦

去产能过程

致癌风波导

研究报告节选:

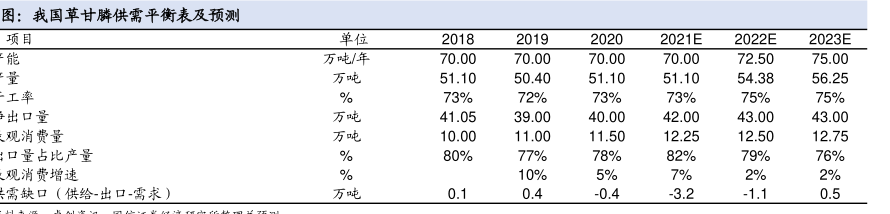

2007年至今草甘膦价格复盘: 2007-2008年中期,在下游应用领域,尤其是大豆、玉米等转基因作物大面积种植的带动下,草甘膦需求稳步增长,而与此同时,全球最大的草甘膦生产企业孟山都关闭了一条年产10万吨的草甘膦生产线,这直接导致了国际草甘膦市场的供应紧张,加之国际油价大幅上涨提升成本,草甘膦价格大幅走高,一度达到10万元/吨的峰值。2008年中期之后,金融危机爆发导致原油价格下跌,草甘膦原材料成本下移,加之高利润吸引国内产能短期内释放,草甘膦价格进入下滑通道。2009至2012年之间,草甘膦价格维持低位徘徊,不具成本、规模优势的中小企业普遍亏损停工。2012年之后,随着下游库存消化,行业开工不足导致供给紧张,草甘膦价格震荡上行,2013年9月价格曾达到4.5万元/吨,为行业平均成本1.8万元/吨的2.5倍。随后,利润趋厚导致中小企业复工、生产厂家不断扩产,草甘膦价格又随之一路下滑到2016年的最低点1.69万元/吨。2016-2018年,国内环保政策趋严,多家不达标的中小产能陆续关停,行业供给端收缩,草甘膦价格震荡上行。2019年受中美贸易摩擦,欧美和北美等地区气候异常、禁限用加大等诸多因素影响,全球草甘膦需求受挫,我国草甘膦出口量价齐跌,期间受到三磷排查行动的影响,价格曾小幅反弹至2.5万元/吨,随后国内草甘膦行情持续向下。2020年在疫情之下,全球粮食安全问题被高度关切,刺激了包括巴西、阿根廷等在内的粮食生产大国的农资需求,同时,伴随全球经济逐步复苏,海内外的草甘膦需求出现了恢复性增长,加之受疫情、洪水、以及供应商集体检修装置的影响,下半年草甘膦供应缩减,价格大幅上涨。 进入2021年,在全球农作物的价格上涨提高农民的种植热情、冰醋酸-甘氨酸及黄磷等基础化学品原料价格上涨、草甘膦行业环保趋严后行业集中度明显提高且短期无新新增产能投放,以及随着全球粮食安全战略升级与国产主粮领域转基因作物连续获批的背景下,草甘膦价格开启了大幅上涨的态势。近期,进入农药出口旺季四季度且冬储启动,上游原料甘氨酸大幅上涨,草甘膦价格维持强势上涨态势。据卓创资讯数据,截至11月20日,草甘膦(95%)的报价已达到为78250元/吨,达到年初价格的3倍以上,单吨利润现可超过3万元/吨。从供给端来看,国内草甘膦有效产能继2017年大幅下降后几乎无新增产能,目前行业整体开工维持高负荷,企业平均开工率约为85%,且受双限影响,未来草甘膦企业的产能将持续受到限制。