图表内容

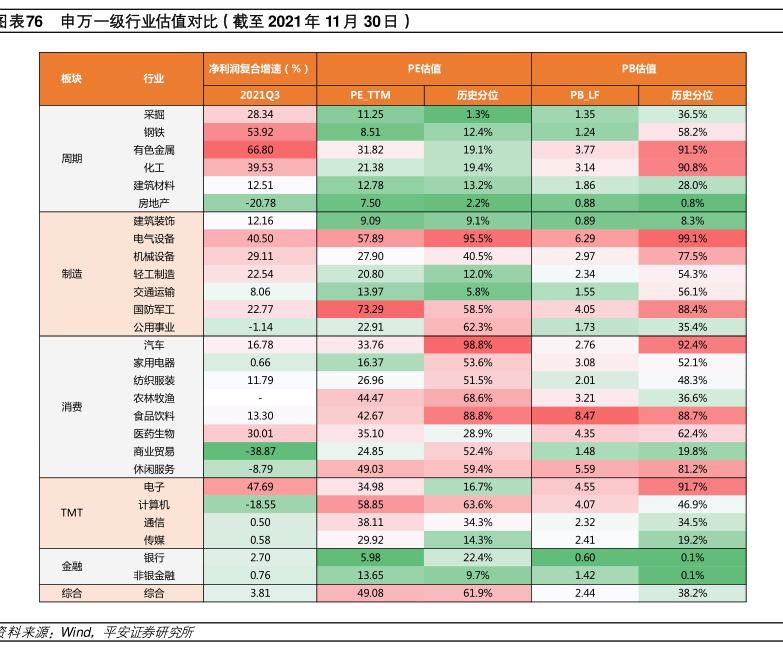

表76申万一级行业估值对比(截至2021年11月30日)

净利润复合增速(%)

PE估值

PB估值

PE TTM

历史分位

历史分位

58.2%

有色金属

9.53

908%

28.0%

08%

建筑装饰

8.3%

电气设备

机械设备

54.3%

用事业

家用电器

53.6%

纺织服装

28.9%

4.35

商业贸易

38.8

198%

67%

91.7%

传媒

192%

9.7%

61.9%

382%

商料来源:Wnd

平安证券研究所

研究报告节选:

第二,从申万一级行业估值对比来看,制造业和消费板块内部分化。其一,制造业内部分化,电气设备 PE 估值仍处于历史90%以上高分位,机械设备、国防军工 PE 估值在历史 40%-60%分位左右,轻工制造、交通运输 PE 估值在历史 15%以下分位。其二,消费板块内部分化,汽车、食品饮料 PE 估值仍在 85%以上高分位水平,医药生物 PE 估值回落至历史 30%分位附近;商业贸易、休闲服务 PE 估值平均在历史 50%-60%分位区间。其三,TMT 板块估值回调至相对中枢水平,计算机、电子、通信 PE 估值分别处于历史 65%、20%、35%分位附近;周期行业 PE 估值处于近十年低分位水平,整体在历史20%以下分位;金融、房地产行业 PB 估值处于绝对低位,整体在历史 1%以下分位水平。