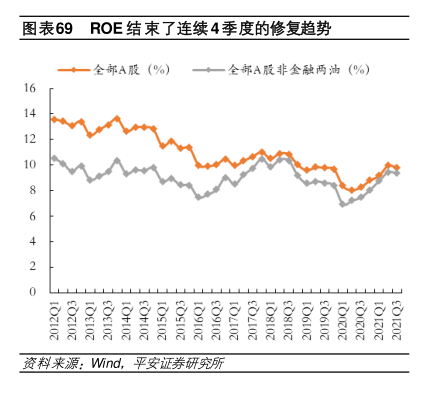

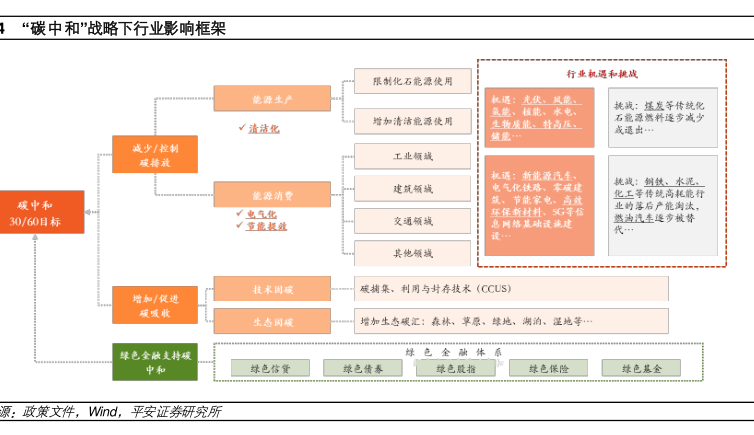

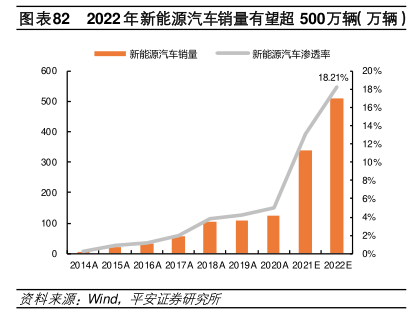

图表内容

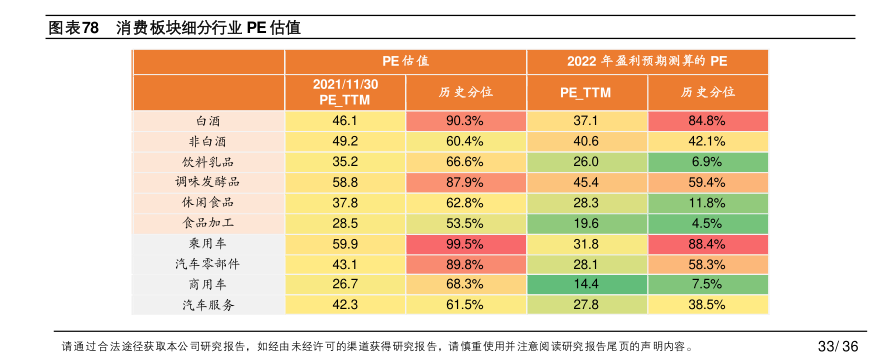

图表78消费板块细分行业PE估值

PE估值

2022年盈利预期测算的PE

2021/1130

PE TTM

历史分位

PE TTM

历史分位

90.3%

84.8%

饮料乳

调味发酵

879%

45.4

食品加工

.5%

9.6

31.8

88.4%

汽车零部件

898%

58.3%

商用车

汽车服务

42.3

61.5%

38.5%

请通过合法途径获取本公司研究报告

如经由未经许可的渠遒获得研究报告

请慎重使用并注意阅读研究报告尾页的声明内

研究报告节选:

用 2022 年盈利预期测算 PE 估值来看,乘用车、白酒行业位于 85%以上分位,估值仍维持相对高位;美容护理和食品饮料板块估值均较当前有所降低,个护用品、化妆品行业估值分位为 7%和 63%,饮料乳品、休闲食品分位为 7%和 12%;户外活动板块盈利预期转正,估值分位回升,旅游及景区、酒店餐饮、体育行业测算估值分位回升至 34%、52%和 28%。