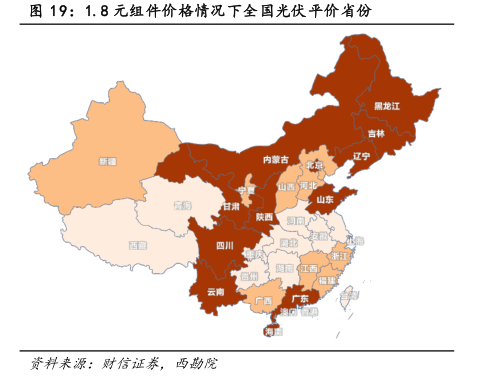

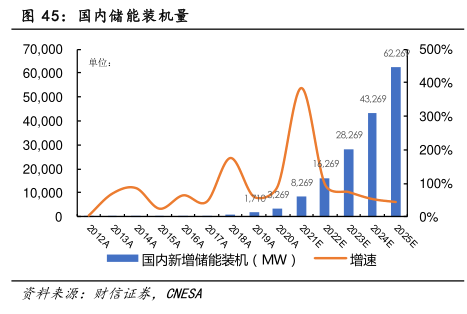

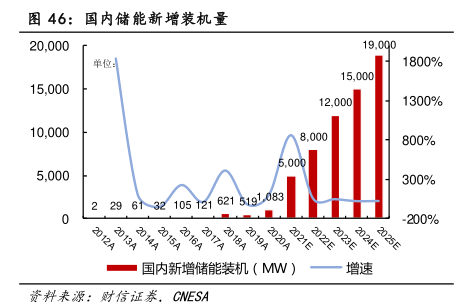

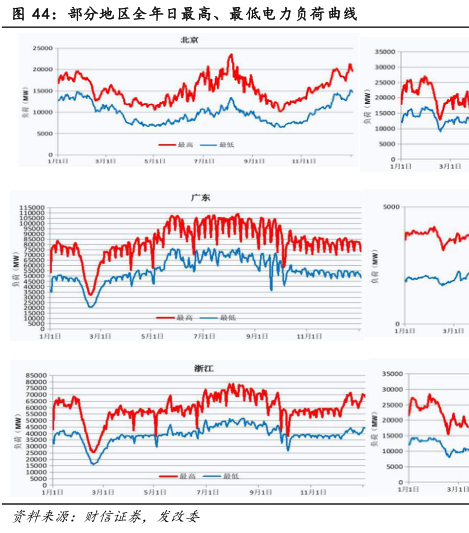

图表内容

图17:全球光伏需求预期

2011-2025全球光伏新增装机预测(GW

乐现情况

保守情况兄

资料来源:财信证泰

CPA

研究报告节选:

另一方面,供给端约束趋松。此前最紧缺的硅料和 EVA 粒子产能,有望在 2022 年缓解。硅料环节,随着通威 10 万吨、大全 4 万吨新增产能于 2021Q3-Q4 投产,国内硅料行业总产能将来到 64 万吨,较年初增长 48%。2022 年将有通威、新特、江苏中能、东方希望等新的一批硅料产能投产,将国内总产能推升至 100-110 万吨、全球超过 120 万吨水平,考虑产能爬坡期及容配比因素,可满足超过 260GW 装机量需求。光伏 EVA 环节,斯尔邦和联泓新科稳步扩产,叠加明年浙石化、榆能化等新产能投放,2022 年国内产能接近 50 万吨、全球产能接近 100 万吨,可以满足约 240GW 装机量需求。产能就位后,另一个重要的限电因素也在 2021Q4 得到大幅改善,工业硅、动力煤等价格进入下行通道,为产量释放提供保障。