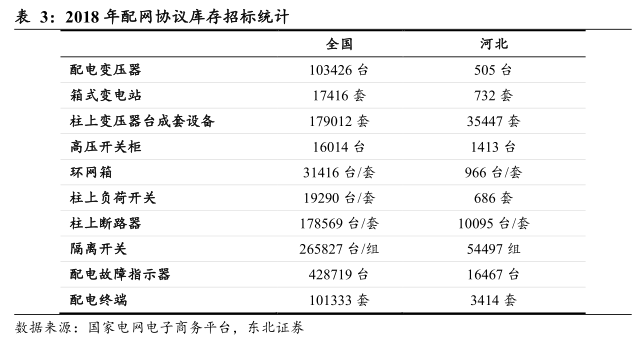

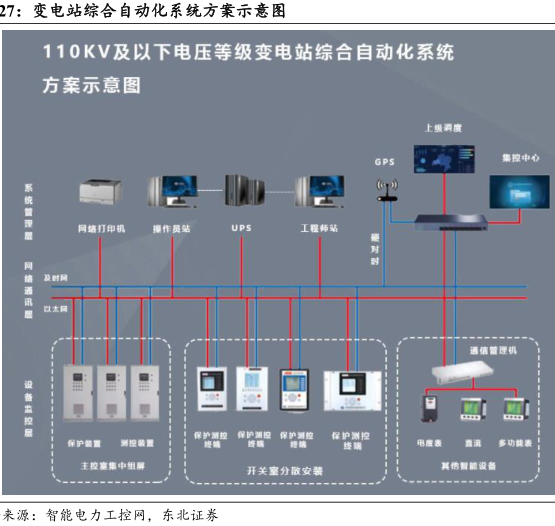

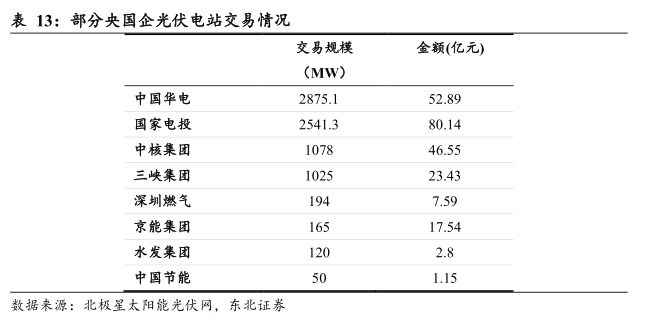

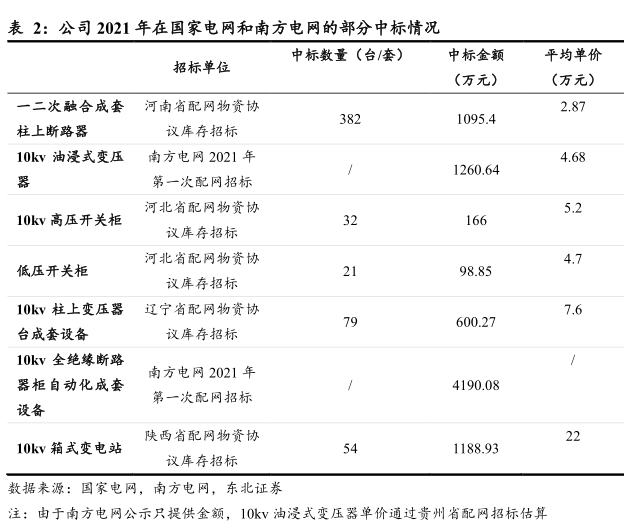

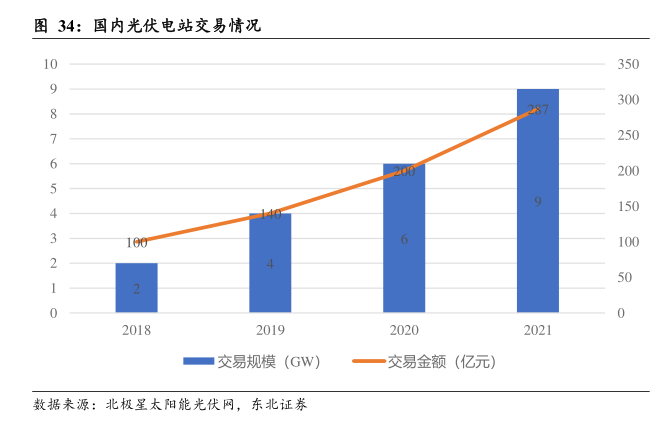

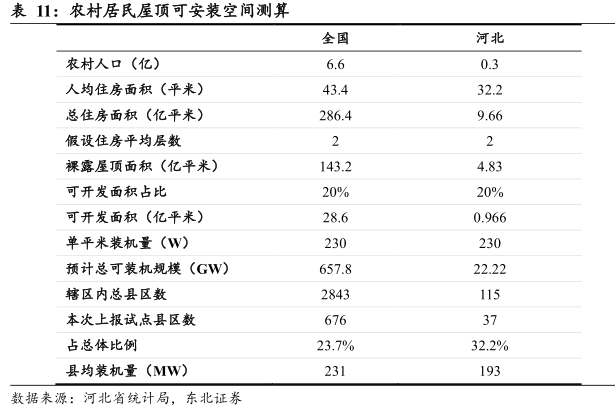

图表内容

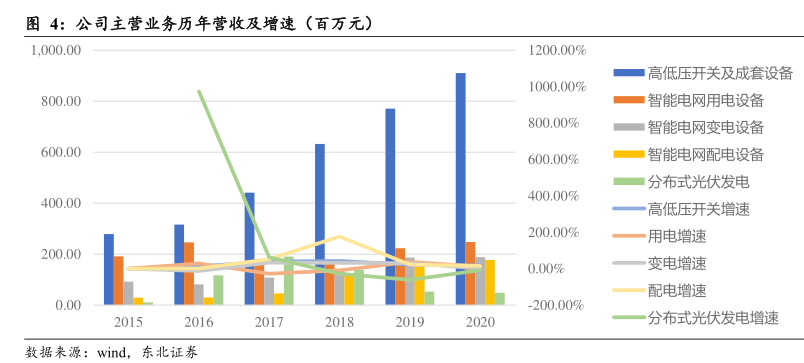

图4:公司主营业务历年营收及增速(百万元)

00.0

1200.00%

高低压开关及成套设备

000.00%

800.0

智能电网用电设备

800.00%

智能电网变电设备

600.00%

智能电网配电设备

分布式光伏发电

400.0

400.00%

高低压开关增速

200.00%

00.0

0.00%

变电增速

配电增速

分布式光伏发电增速

数据来源:wind

东北证券

研究报告节选:

数据来源:公司公告,东北证券 高低压开关及成套设备稳定增长,市占率逐步提高。从公司各板块业务营收看,高低压开关及成套设备自 2015 年起保持稳定增长,主要系公司利用一二次设备融合的技术优势加上此前持续在二次设备积累的品牌优势和销售渠道推广一次设备,形成正反馈循环,营收稳步增长,2015-2020 年 CAGR 26.72%。从行业角度看,同时期内,国家电网高低压开关及成套设备招标量每年基本持平,2015-2019 年高压开关柜招标 CAGR-6%,环网柜招标 CAGR-11.78%,柱上断路器招标 CAGR-3.27%,说明公司高低压开关及成套设备业务市占率逐步提高。 智能配网业务 2018 年起爆发,近 3 年复合增速 18.65%。智能电网配电设备 2018 年营收同比增长 176.54%,2017 年底国家发改委印发了《关于制定地方电网和增量配电网配电价格的指导意见》,2018 年公司配电智能化业务随增量配电网改革带来的行业增长一同爆发,2019 年启动的泛在电力物联网建设同时加大了对配网侧二次设备的投资,公司凭借技术优势,2018-2020 年营业收入 CAGR 18.65%。 智能变电用电招标平稳,紧跟行业变化。公司变电产品分拆分自公司最早布局的综合自动化系统,技术和行业积累相对深厚,同时期招标也相对平稳,近年无较大技术变革,公司营收和电网招标基本保持一致,2015-2020 年智能用电业务 CAGR 5.28%,智能变电业务 CAGR 15.37%。 分布式光伏业务战略拐点。公司 2010 年即成立专业团队对光伏逆变器进行研发,2015 年开始小批量推广分布式光伏发电产品,2016-2017 年形成 1.17 亿/1.9 亿元收入,但 2018 年开始,由于光伏补贴退坡,(2013 年补贴 0.42 元/千瓦时,2018 年 5月采用“自发自用、余量上网”的分布式光伏项目补贴调整为 0.32 元/千瓦时,2019年“自发自用、余量上网”的工商业项目调整为 0.1 元/千瓦时,户用项目调整为 0.18元/千瓦时),2019 年公司主动收缩了分布式光伏发电业务;随着 2021 年整县推进试点推进,公司早期布局的分布式光伏业务有望迎来拐点。