图表内容

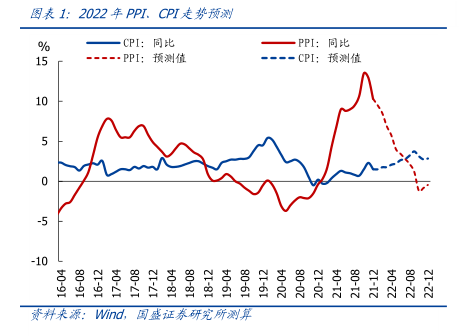

图表1:2022年PP、CP走势预测

CPI:同比

PPI:同比

PPI;预测值

一-CPI;预测值

研究报告节选:

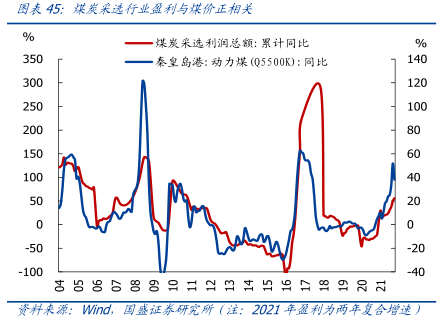

引言 回顾 2021 年,由于煤炭、化工制品等大宗商品价格大幅上涨,叠加油价、运价上涨等输入型因素影响,PPI 持续走高;而消费疲弱、猪肉价格大跌等导致 CPI 全年弱势走稳,PPI-CPI 剪刀差一路上行,2021 年 10 月升至 12 个百分点,创有数据以来新高。伴随剪刀差走阔,上游对中下游企业盈利的挤压不断强化,截至 2021 年 10 月,上游(采掘+原材料)利润占比达到 52.4%,连续 4 个月占比超过 50%。然而,2021 年 11 月开始,伴随 PPI 见顶回落,PPI-CPI 剪刀差已连续两个月收窄,12 月降至 8.8 个百分点,上游利润占比也小幅回落。 展望 2022 年,我们在年度报告《变局与破局—2022 年宏观经济和资产配臵展望》中提出,基于供需变化、猪周期、气候因素、基数效应等中性假设,预计 2022 年“CPI 上、PPI 下、PPI-CPI 剪刀差收窄”将是基准情形,特别是下半年 PPI-CPI 剪刀差可能阶段性转负,这应是影响今年企业盈利的主线之一。那么,在这个过程中各个细分行业盈利会如何表现?本文主要基于相关系数、投入产出表、成本传导系数矩阵等方法,并结合重点产业链的情况进行分析。 图表1:2022年PPI、CPI走势预测