图表内容

图22:专精特新“小巨人”估值水平已有分化

专精特新

一沪深300

中证500

占比

30%

25%

20%

15%

10%

5%

0%

<10

10-20

20-30

30-40

40-50

50-60

60-70

70-80

80-90

90-100

>100

资料来源:Wind

中信证券研究部

研究报告节选:

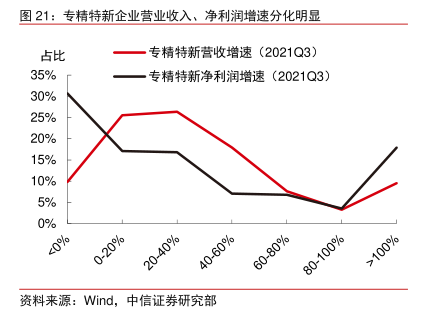

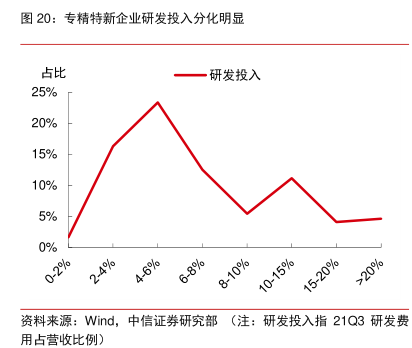

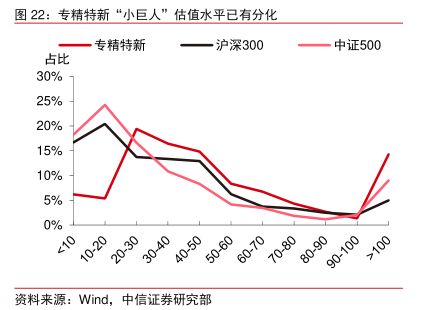

大浪淘沙,“小巨人”企业后续或逐步分化,仍需仔细甄别。“专精特新”是政策坚定不移的支持方向,“小巨人”仍留有其中小企业特质:一方面,专精特新企业规模小、经营业务单一,抗击风险能力较弱。另一方面,大部分专精特新企业处于硬科技前沿领域,市场认可度仍然不足,整体盈利能力相对受限。目前专精特新“小巨人”企业研发投入、营业收入与净利润增速均出现显著分化。专精特新企业成长性更为突出,目前整体享受着更高的估值溢价,20 倍以下 PE 的企业数量仅占 12%,远低于沪深 300 的 37%和中证 500的 42%。后续 A 股上市专精特新“小巨人”企业的估值水平或继续分化,投资仍需要精细化选股。