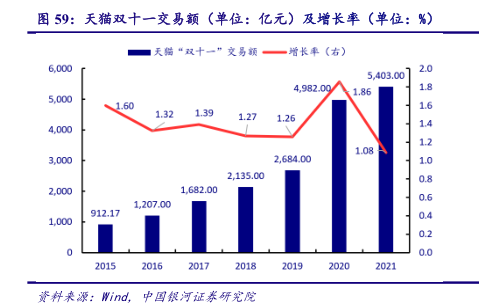

图表内容

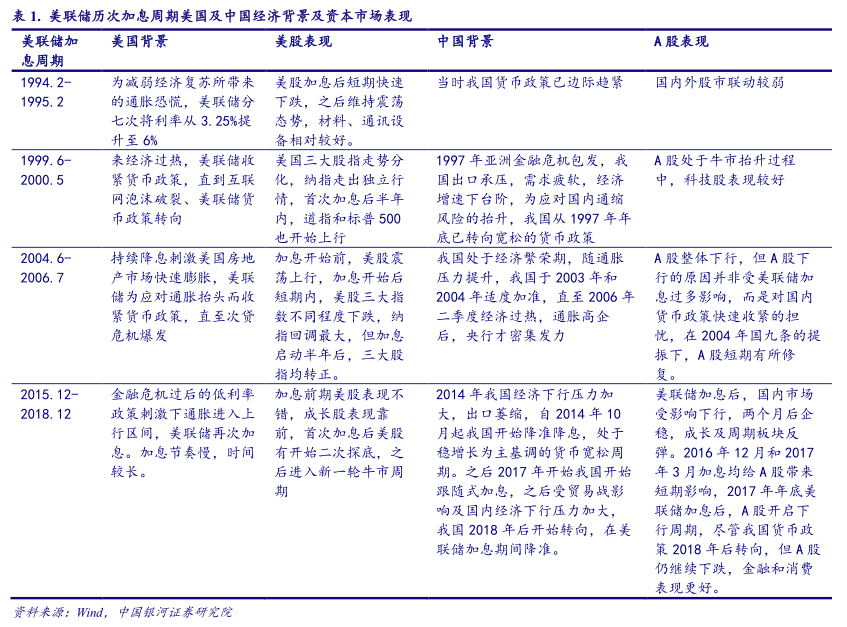

表1.美联储历次加息周期美国及中国经济背景及资本市场表现

美联储加

美国背景

美股表现

中国背景

A股表现

息周期

1994.2-

为减弱经济复苏所带来

美股加息后短期快速

当时我国货币政策已边际趋紧

国内外股市联动较弱

1995.2

的通胀恐慌,美联储分

下跌,之后维持震荡

七次将利率从3.25%提

态势,材料、通讯设

升至6%

备相对较好。

1999.6-

来经济过热,美联储收

美国三大股指走势分

1997年亚洲金融危机包发,我A股处于牛市抬升过程

2000.5

紧货币政策,直到互联

化,纳指走出独立行

国出口承压,需求疲软,经济

中,科技股表现较好

网泡沫破裂、美联储货

情,首次加息后半年

增速下台阶,为应对国内通缩

币政策转向

内,道指和标普500

风险的拾升,我国从1997年年

也开始上行

底已转向宽松的货币政策

2004.6-

持续降息刺激美国房地

加息开始前,美股震

我国处于经济繁荣期,随道胀

A股整体下行,但A股下

2006.7

产市场快速膨胀,美联

荡上行,加息开始后

压力提升,我国于2003年和

行的原因并非受美联储加

储为应对通胀拾头而收

短期内,美股三大指

2004年适度加准,直至2006年

息过多影响,而是对国内

紧货币政策,直至次贷

数不同程度下跌,纳

二季度经济过热,通胀高企

货币政策快速收紧的担

危机爆发

指回调最大,但加息

后,央行才密集发力

忧,在2004年国九条的提

启动半年后,三大股

振下,A股短期有所修

指均转正。

复。

2015.12-

金融危机过后的低利率

加息前期美股表现不

2014年我国经济下行压力加

美联储加息后,国内市场

2018.12

政策刺激下通胀进入上

错,成长股表现靠

大,出口萎缩,自2014年10

受影响下行,两个月后企

行区间,美联储再次加

前,首次加息后美股

月起我国开始降准降息,处于

稳,成长及周期板块反

息。加息节奏慢,时间

有开始二次探底,之

稳增长为主基调的货币宽松周

弹。2016年12月和2017

较长。

后进入新一轮牛市周

期。之后2017年开始我国开始

年3月加息均给A股带来

跟随式加息,之后受贸易战影

短期影响,2017年年底美

响及国内经济下行压力加大,

联储加息后,A股开启下

我国2018年后开始转向,在美

行周期,尽管我国货币政

联储加息期间降准。

策2018年后转向,但A股

仍继续下跌,金融和消费

表现更好。

资料米源:id

中国银河证泰研究院