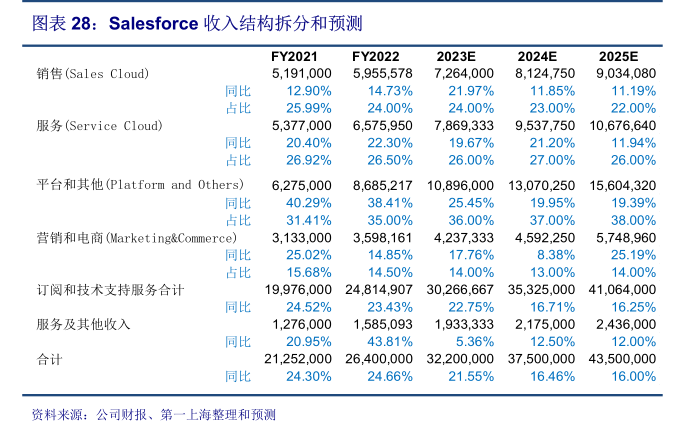

图表内容

图表28:Salesforce收入结构拆分和预测

FY2021

FY2022

2023E

2024E

2025E

销售(Sales Cloud)

5

191.000

5.955.578

7.264.000

8.124

750

9

034

080

同比

12.90%

14.73%

21.97%

11.85%

11.19%

占比

25.99%

24.00%

24.00%

23.00%

22.00%

服务(Service C1oud)

5

377.000

6

575

950

7.869

333

9

537

750

10

676

640

同比

20.40%

22.30%

19.67%

21.20%

11.94%

占比

26.92%

26.50%

26.00%

27.00%

26.00%

平台和其他(Platform and0 thers)

6

275

000

8

685

217

10.896

000

13.070

250

15

604

320

同比

40.29%

38.41%

25.45%

19.95%

19.39%

占比

31.41%

35.00%

36.00%

37.00%

38.00%

营销和电商(Marketing&Commerce)

3

133.000

3

598

161

4

237.333

4

592

250

5

748

960

同比

25.02%

14.85%

17.76%

8.38%

25.19%

占比

15.68%

14.50%

14.00%

13.00%

14.00%

订阅和技术支持服务合计

19

976

000

24

814

907

30.266.667

35

325

000

41

064

000

同比

24.52%

23.43%

22.75%

16.71%

16.25%

服务及其他收入

1

276.000

1

585.093

1

933

333

2

175

000

2

436

000

同比

20.95%

43.81%

5.36%

12.50%

12.00%

合计

21

252

000

26

400.000

32

200

000

37

500

000

43

500

000

同比

24.30%

24.66%

21.55%

16.46%

16.00%

资料来源:公司财报、第一上海整理和预测