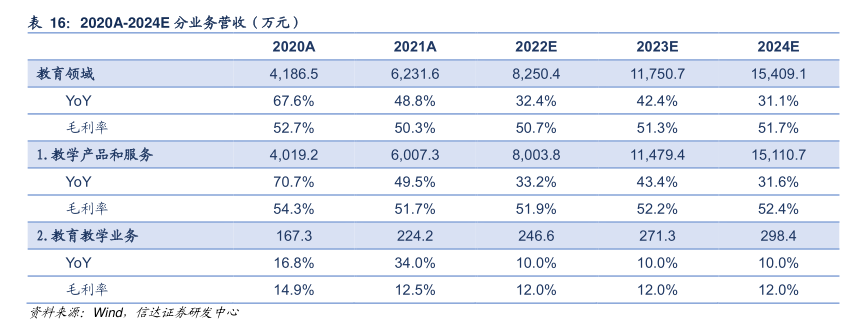

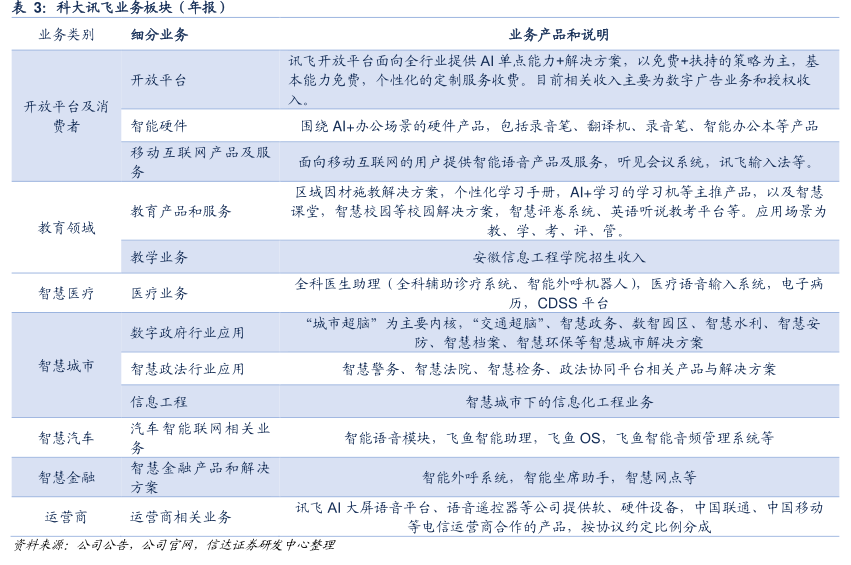

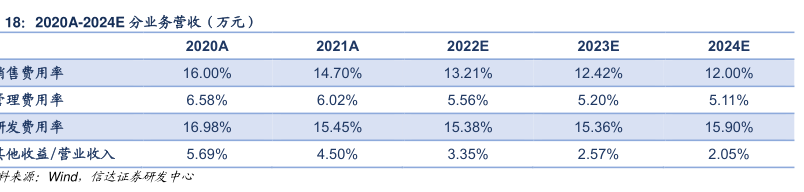

图表内容

表16:2020A-2024E分业务营收(万元)

2020A

2021A

2022E

2023E

2024E

4

186.5

6

231.6

8

250.4

11

750.7

15.409.1

YoY

67.6%

48.8%

32.4%

42.4%

31.1%

毛利率

52.7%

50.3%

50.7%

51.3%

51.7%

1

救学产品和服务

4.019.2

6

007.3

8

003.8

11.479.4

15.110.7

YoY

70.7%

49.5%

33.2%

43.4%

31.6%

毛利率

54.3%

51.7%

51.9%

52.2%

52.4%

167.3

224.2

246.6

271.3

298.4

YoY

16.8%

34.0%

10.0%

10.0%

10.0%

毛利率

14.9%

12.5%

12.0%

12.0%

12.0%

资料来源:Wind

信达证求研发中心