图表内容

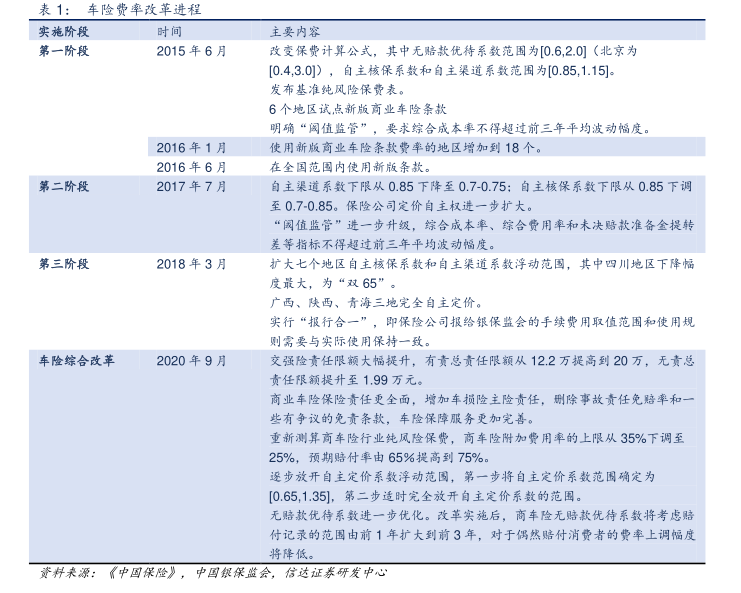

表1:车险费率玫革进程

实施阶段

时间

主要内容

第一阶段

2015年6月

改变保费计算公式,其中无赔款优待系数范围为[0.6

2.0](北京为

[0.4

3.0])

自主核保系数和自主渠道系数范田为[0.85

1.15

发布基准纯风险保费表。

6个地区试,点新版商业车险条款

明确“阀值监管”,要求综合成本率不得超过前三年平均波动幅度。

2016年1月

使用新版商业车险条款费率的地区增加到18个。

2016年6月

在全国范国内使用新版条款。

第二阶段

2017年7月

自主渠道系数下限从0.85下降至0.7-0.75:自主核保系数下限从0.85下调

至0.7-0.85。保险公司定价自主权进一步扩大。

“闲值监管”进一步升级,综合成本率、综合货用率和未决赔款准备金提转

差等指标不得超过前三年平均波动幅度。

第三阶段

2018年3月

扩大七个地区自主核保系数和自主渠道系数浮动范固,其中四川地区下降幅

度最大,为“双65”。

广西、陕西、青海三地完全自主定价。

实行“报行合一”,即保俭公司报给银保监会的手续费用取值范围和使用规

则需要与实际使用保持一致。

车险综合改苹

2020年9月

交强险责任限额大幅提升,有黄总责任限额从12.2万提高到20万,无责总

责任限额提升至1.99万元。

商业车险保险责任更全面,增加车损险主险责任,删除事故责任免赔率和一

些有争议的免贡条款,车险保障服务更加完善。

重新测算商车险行业纯风险保费,商车险附加费用率的上限从35%下调至

25%

预期赔付率由65%提高到75%

逐步放开自主定价系数浮动范国,第一步将自主定价系数范围确定为

[0.65

1.35]

第二步适时完全放开自主定价系数的范围。

无赔款优待系数进一步优化。改革实施后,商车险无赔款优待系数将考虑赔

付记录的范围由前1年扩大到前3年,对于偶然赔付消费者的费率上调幅度

将降低。

资料来源:《中国保险》,中国银保监会,信达证恭研发中心