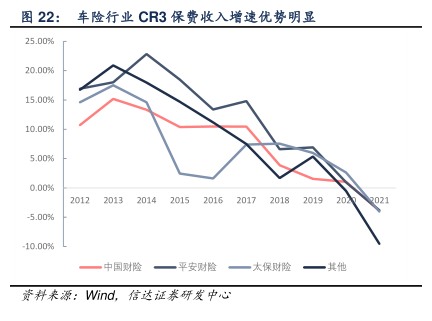

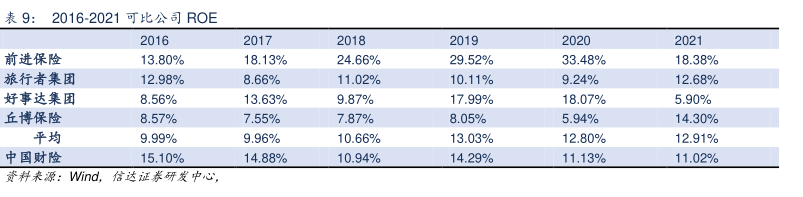

图表内容

图15:中国财险车险与非车险保费收入增速对比

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

-5.00%

车验保费增速

一非车险保费增速

资料来源:公司年报,信达证券研发中心

研究报告节选:

3.2 人保车险——优质稳定,强者恒强 3.2.1 优质坚挺的利润来源 车险是中国财险的业务结构中占比最大的业务,也是公司支持稳定经营并盈利的最重要的业务。2013-2021 年,人保车险保费收入占总保费收入比例在 56%-74%之间,总体呈下降趋势,原因是商车费改后车均保费下降以及公司对非车险业务的开拓。车险业务的保费增速在 2018 年有明显的下滑,从 2017 年的 10.46%下降超过 6%至3.88%,主要原因是商车费改第三阶段后,自主核保系数和自主渠道系数的下限进一步下降,以及“报行合一”实施后监管对作为行业龙头的中国财险采取比较严格的监督和处罚,导致部分分支机构停业整改。此外,公司在2018 年后为了控制赔付率,承保优质业务,注重提升家自车承保比例,但是家自车车均保费低,受车险费率改革影响大,造成承保数量上升,但总保费收入增速放缓的现象。而与此同时,中国财险非车险业务的保费增速则保持在两位数以上,2018、2019 年非车险保费增速达到 30%左右,2021 年保费增速达到 15.26%,明显快于车险业务。