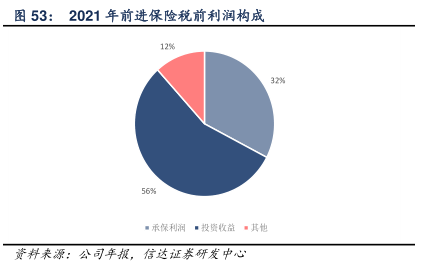

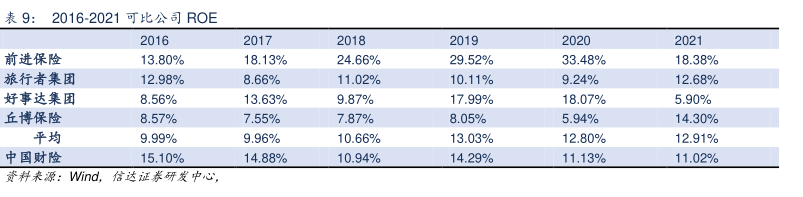

图表内容

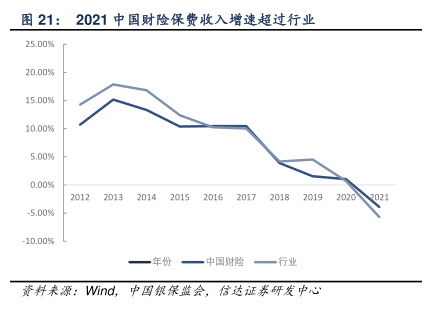

图21:2021中国财险保费收入增速超过行业

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

-5.00%

-10.00%

一年份

一中回财险

一行业

资料来源:Wind

中国银保监会,信达证暴研发中心

研究报告节选:

3.2.2 规模优势显著,盈利能力有望持续优化 中国的车险行业格局和财险整体行业格局相同,是明显的寡头垄断市场。中国财险、平安、太保占有了车险市场近 70%的份额。其中,中国财险所占份额最高,近几年维持在 32%-33%左右,几乎是“老三家”中另外两家的总和(平安财险 22%,太保财险 11%)。2018 年受第三次商车费改和“报行合一”影响导致保费增速下滑且低于行业平均水平,其市场占有率也从 2017 年的 33.14%跌至 33.05%。2020 年起,车险综合改革实行,中国财险的保费收入增速虽然进一步放缓,但是从 2021 年 6 月起,中国财险的车险单月保费收入增速(-2.77%)开始快于行业增速(-13.22%),2021 年 10 月实现了保费收入增速回正(6.47%),并依旧高于行业(2.26%),2022年 2 月,中国财险车险保费收入增速已保持上涨势头恢复至 14.93%,快于行业增速 2.49pt。2022 年一季度增速达 10.9%。2020 年起市场占有率也有所恢复,比 2019 年上升了 0.11pt,2021 年继续上涨 0.62pt 至 32.84%。车险行业产品同质化程度高,对投保人来说,品牌效应和理赔等服务水平至关重要。中国财险凭借其经营 70 多年打造的品牌形象和其优质的理赔服务吸引了大量车险客户,龙头优势明显,市场占有率第一的地位难以撼动。未来,在车险费改的后半程,预计中国财险的优势将愈加显现。 图 19: 车险行业 CR3 保费收入(百万元)及市场占有率