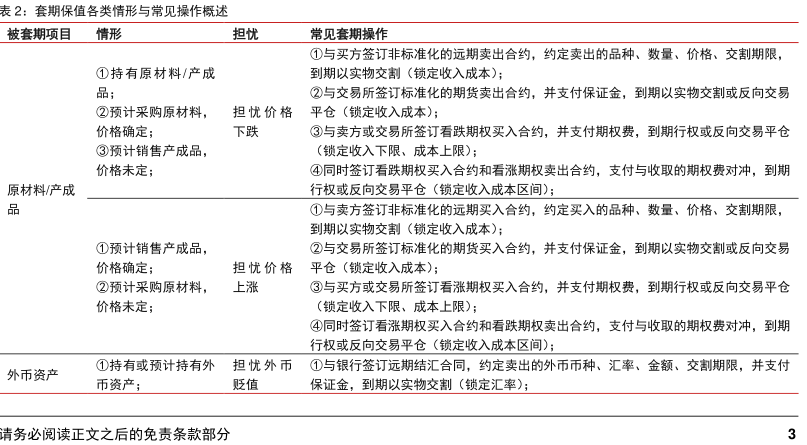

图表内容

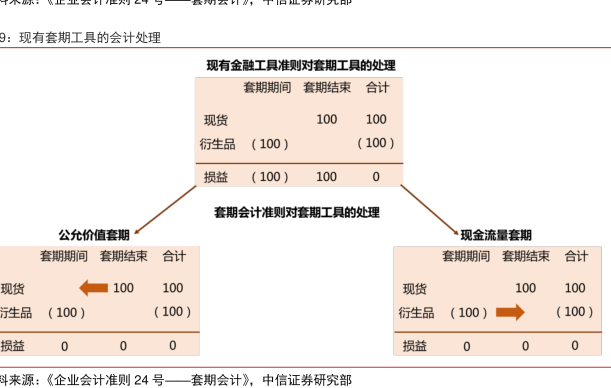

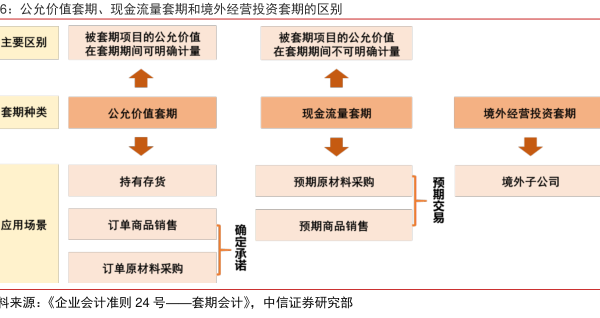

6:公允价值套期、现金流量套期和境外经营投资套期的区别

主要区别

被套期项目的公允价值

被套期项目的公允价值

在套期期间可明确计量

在套期期间不可明确计量

套期种类

公允价值套期

现金流量套期

境外经营投资套期

持有存货

预期原材料采购

预期交易

境外子公司

应用场景

订单商品销售

预期商品销售

确定承诺

订单原材料采购

料来源:《企业会计准则24号

套期会计》,

中信证券研究部

研究报告节选:

如果满足会计准则有效套期条件,则应当参照 24 号套期会计准则进行处理。根据 24号准则,套期保值分为三类:公允价值套期、现金流量套期和境外经营投资套期。其中前两者最为常见,两者区别在于被套期项目的公允价值在套期期间是否可明确计量,公允价值套期的被套期项目可以在套期期间明确计量,主要包括的应用场景有:对目前持有的存货、未来价格确定的订单销售或者原材料采购进行的对冲。而现金流量套期规避的是未来现金流变动的风险,换言之,现金流量套期的被套期项目不可在套期期间明确计量,主要包括的应用场景有:对预期极可能发生的订单销售或者原材料采购进行的对冲,但相关销售价格和采购价格尚未确定。