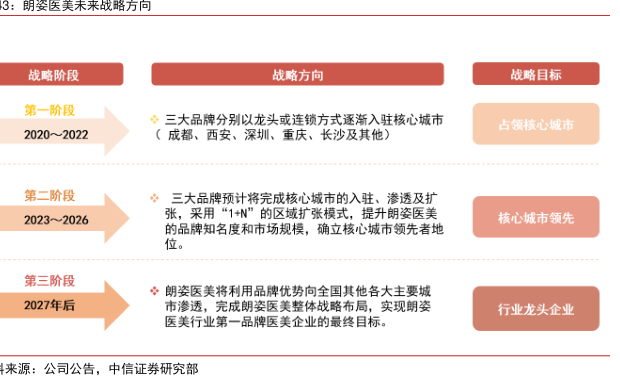

图表内容

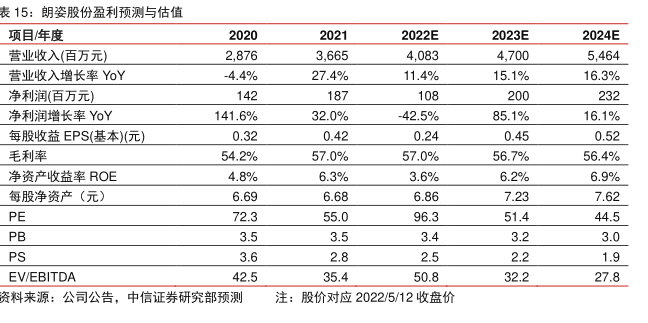

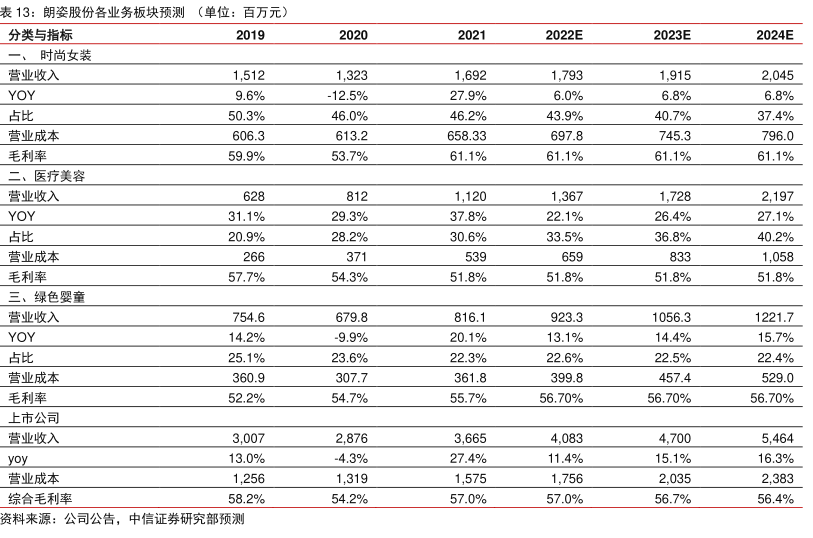

表15:朗姿股份盈利预测与估值

项目年度

2022E

2023E

2024E

营业收入(百万元)

2

876

3

665

4

083

4

700

5

464

营业收入增长率YoY

-4.4%

27.4%

11.4%

15.1%

16.3%

净利润(百万元)

净利润增长率YoY

141.6%

32.0%

-42.5%

85.1%

16.1%

每股收益EPS(基本)(元)

0.32

0.42

0.24

0.45

0.52

毛利率

54.2%

57.0%

57.0%

56.7%

56.4%

净资产收益率ROE

4.8%

6.3%

3.6%

6.2%

6.9%

每股净资产(元)

6.69

6.68

6.86

7.23

7.62

PE

72.3

55.0

96.3

51.4

44.5

PB

3.5

3.5

3.4

3.2

3.0

PS

3.6

2.8

2.5

2.2

1.9

EV/EBITDA

42.5

35.4

50.8

32.2

27.8

资料来源:公司公告,中信证券研究部预测

注:股价对应2022/5/12收盘价