图表内容

图2新增信贷是社融主要拖累项(亿元)

■2022-04■2021-04■2020-04

-5000

新增人民币货款

新增社会融资

新增外币货款

新增信托贷款

新增委托贷款

资料来源:WIND

华西证券研究所

研究报告节选:

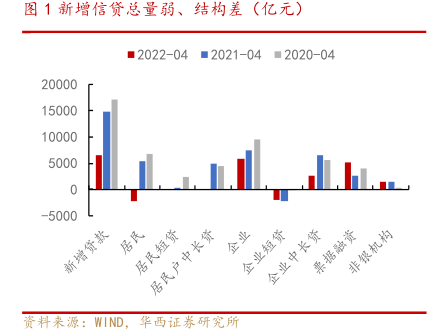

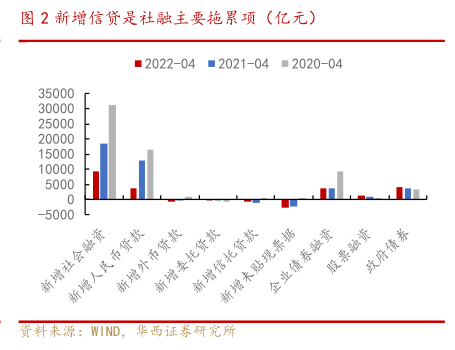

[Table_Title] 社融或将见底,后续不妨乐观 [Table_Title2] ──4 月金融数据分析 [Table_Summary] 事件概述 2022 年 5 月 13 日,中国人民银行公布 2022 年 4 月份金融数据。4 月新增人民币贷款 6454 亿元,预期 1.45 万亿元,前值 3.13 万亿元;新增社融 9102 亿元,预期 2.03 万亿元,前值 4.65 万亿元;社融存量同比 10.2%,前值10.6%;M2 同比 10.5%,前值 9.7%;M1 同比 5.1%,前值 4.7%。 核心观点 ► 受疫情扰动影响, 4 月社融、信贷双双走弱,大幅低于市场预期,同时信贷结构依然较差。企业端,票据仍是主要支撑,中长贷延续弱势;居民端,短期、中长期贷款同比继续大幅少增。信贷的总量弱、结构差,反映出近期疫情对于实体经济的影响在逐步显现,同时叠加要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求下降明显。不过往后看,随着国内疫情的逐步好转,企业生产活动也将有序恢复,并且央行针对中小微、科技、绿色企业的专项再贷款等结构性政策工具也会逐步发挥作用,企业融资需求将会企稳向好,另外专项债发行节奏也 会进一步加快,将对社融产生有力支撑。 社融、信贷最差的时刻或将过去,后续不妨乐观一些。 ► 新 增 信贷低于预期,贷款结构仍然较差 总量方面:4 月新增人民币贷款 6454 万亿元,大幅低于一致预期(WIND 一致预期 1.45 万亿元),同比少增 8246 亿元;企业贷款 5784 亿元,同比少增 1768 亿元;居民贷款-2170 亿元,同比少增 7453 亿元。 结构方面:企业端,短贷有所回落,中长期贷款延续弱势,票据仍是主要支撑项;居民端,短贷、中长贷同比均大幅少增。1)4 月企业贷款 5784 亿元,同比少增 1768 亿元,其中企业短期贷款-1948 亿元,疫情扰动叠加季节性因素导致环比下降较为明显,不过同比仍多增 199 亿元,连续五个月保持同比多增;票据融资 5148 亿元,同比多增 2437 亿元,继续保持高增。中长期贷款 2652 亿元,同比少增 3953 亿元,企业贷款总量弱、结构差反映出疫情扰动下企业尤其是中小微企业经营困难增多,有效融资需求明显下降。2)4 月居民贷款-2710 亿元,同比少增 7453 亿元。居民短贷同比少增主要与疫情扰动下居民消费场景受到较大影响有关,文旅部数据显示清明、五一假期出行人数同比下降约三成;居民中长期贷款同比少增则与购房需求延续弱势有关,部分城市陆续出台的房地产放松政策仍然难以缓解居民对于房地产市场预期转弱的趋势,另外近期疫情的多点爆发也在一定程度上抑制了购房需求。克而瑞发布的数据显示,4 月百强房企单月销售金额同比增速-58.6%,降幅较 3 月进一步扩大。 ► 新 增社融同比少增,信贷是主要拖累项 总量方面:4 月社融同比大幅少增,新增社融 9102 亿元(WIND 一致预期 2.03 万亿元),同比少增 9468 亿元。存量社融增速 10.2%,较上月回落 0.4 个百分点。 结构方面:新增信贷是主要拖累项,新增政府债、新增非标有所支撑。1)社融口径新增人民币贷款 3616 亿元,同比少增 9224 亿元,主要与企业、居民贷款同比双双大幅少增有关。2)直接融资变化不大,略有少增,其中企业债券净融资3479 亿元,同比少增 145 亿元;股票融资 1166 亿元,同比多增 352 亿元;3)政府债券净融资 3912 亿元,环比出现季节性下降,不过仍多于 2020、2021 同期,稳增长要求下,后续专项债发行节奏将会加快,政府债券仍是社融主要支撑项;4)非标方面,压降幅度继续收窄,新增非标同比少减 549 亿元:其中新增委托贷款同比少减 211 亿元,新增信托贷款同比少减 713 亿元,新增未贴现承兑汇票同比多减 405 亿元。 ► M1、 M2 同 比上行,剪刀差有所扩大 4 月 M 2 同比增速 10.5%,较上月回升 0.8 个百分点,去年基数较低以及财政支出发力推升 M2 增速。 4 月 M 1 增速 5.1%,较上月回升 0.4 个百分点。M2 上行幅度大于 M1,M1-M2 剪刀差有所扩大,达-5.4%。