图表内容

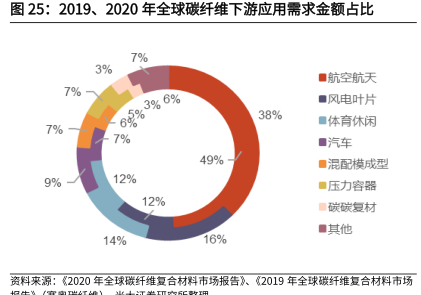

图25:2019、2020年全球碳纤维下游应用需求金额占比

7%

3%

■航空航天

7%

■风电叶片

38%

■体育休闲

7%

7%

■汽车

49%

■混配模成型

9%

12%

■压力容器

12%

■碳碳复材

■其他

14%

16%

资料来源:《2020年全球碳纤维复合材料市场报告》、《2019年全球碳纤维短合材料市场

研究报告节选:

因此碳纤维的生产需要长期、高额的资本投入,对于新进入者壁垒较高,率先进入碳纤维产业实现技术突破的领先公司,不仅具备较高的技术壁垒,还能够基于先发优势逐渐向产业链下游延伸获取高额的回报,显著放大盈利空间,围绕“技术水平、投资门槛和盈利空间”构筑长期市场竞争力,打造深厚的“护城河”。