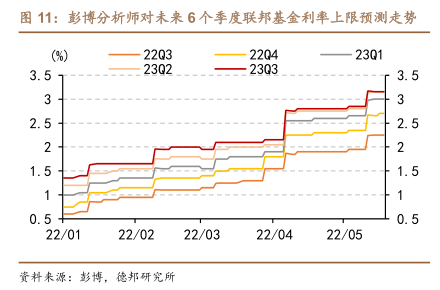

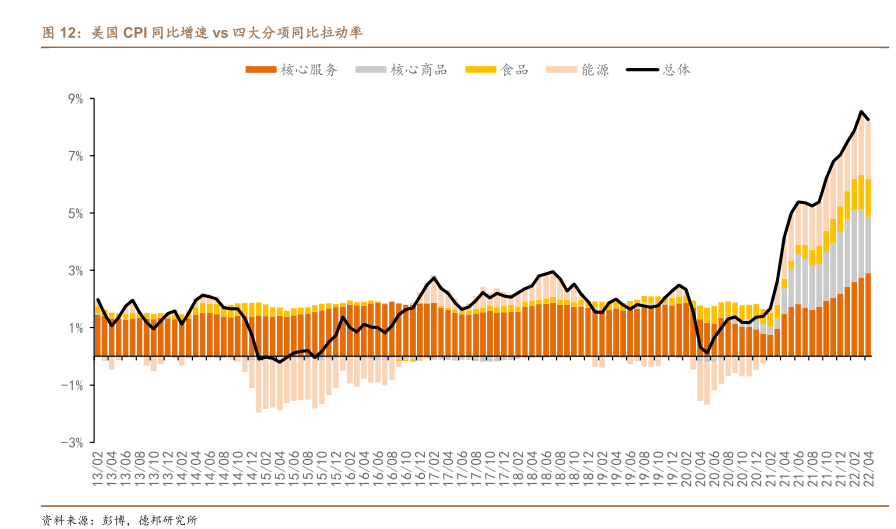

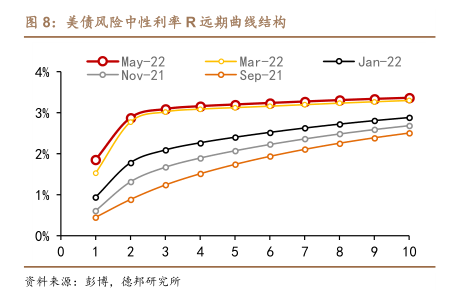

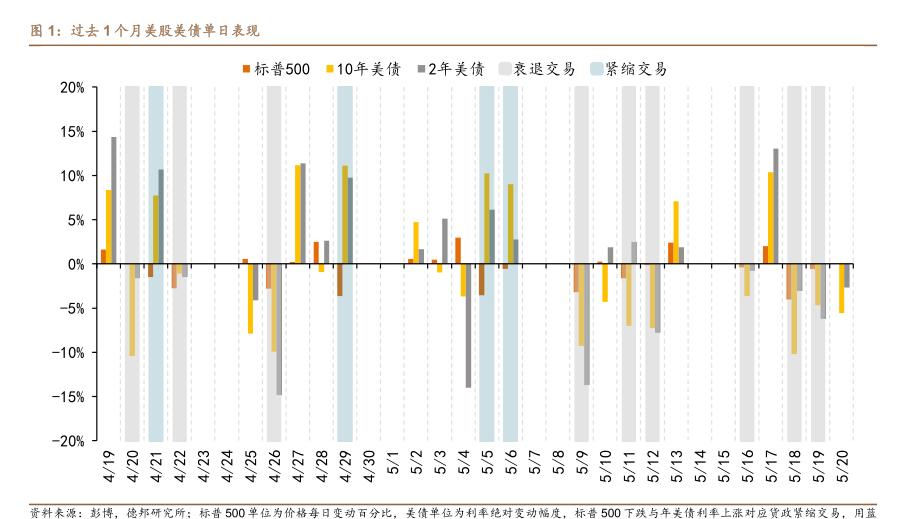

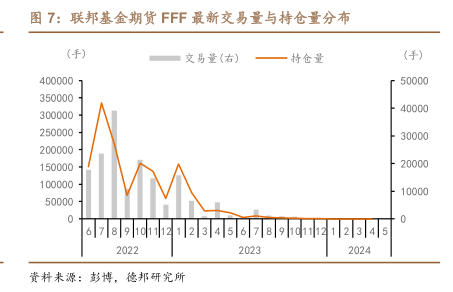

图表内容

图3:隔夜指数互换OIS隐含今年剩余加息次数

(25bps/次)

22年6月

22年7月

22年9月

22年11月

22年12月

21/09

21/11

22/01

22/03

22/05

资料来源:彭博,德邦研究所:因为模型计算的是剩余加息次数,故每次加息

研究报告节选:

由于欧洲美元期货 EDF 的标的为 3 个月伦敦同业拆借利率 3M Libor,而美联储的 FOMC 会议间隔一般为 6 周,因此 EDF 反映的加息预期更多通过远期曲线观察,难以对每次 FOMC 进行直接映射。图 4可见, 5 月 20 日最新曲线反映,EDF 市场预期 3M Libor 在今年将加速提升,并于 23Q1 见顶、23Q2 回落。类似现象亦可在 FFF 曲线结构中发现(图 5)。作为图 2 的模型底稿,图 5 反映展示市场对远期 FFER 的交易预期,曲线显示 FFF 将在 2023 年 7 月触及 3.065%的峰值,并于 8 月开始回落,于 10 月破 3%跌至 2.99%。