查数据

找报告

价格

登录

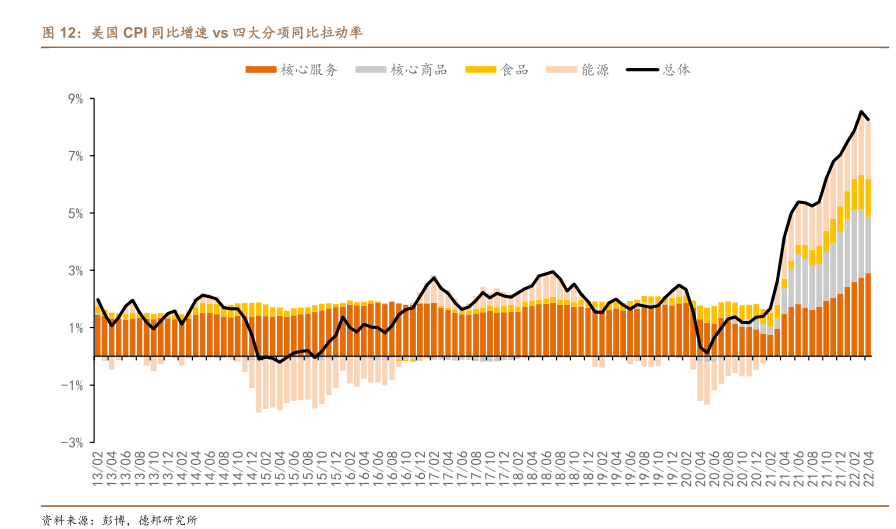

美国CPI同比增速Vs四大分项同比拉动率

研究报告节选:

③必要条件:通胀拐点始现,后续通胀将加速回落。4 月 CPI 同比增速虽超预期,但考虑到 3 月 CPI 在油价扰动下非季调环比增速一度触及 1.32%的高位,基本可确定短期的通胀拐点(图 12)。“拐点效应”预示着通胀风险已被解除,使得加息不再具有很强的必要性。

阅读研究报告

最后更新: 2022-05-24

相关行业研究图表

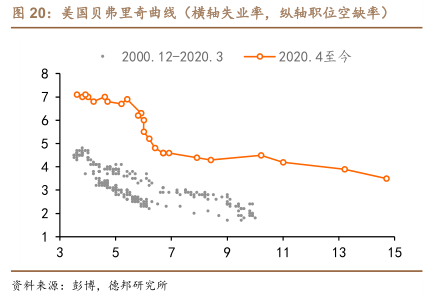

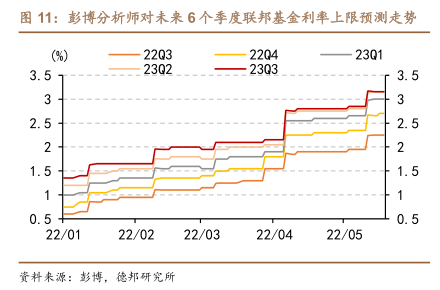

彭博分析师对未来6个季度联邦基金利率上限预测走势

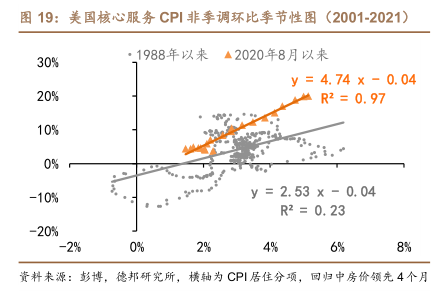

美国核心服务CPI非季调环比季节性图(2001-2021)

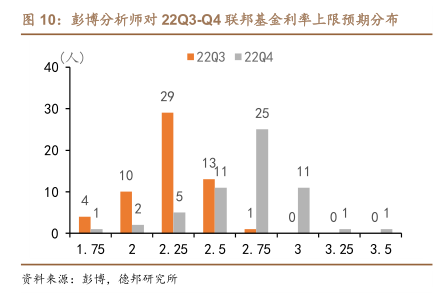

彭博分析师对22Q3-Q4联邦基金利率上限预期分布

美国CPI与截尾CPI同比增速

联邦基金期货FFF隐含今年剩余加息次数(25bps/次)

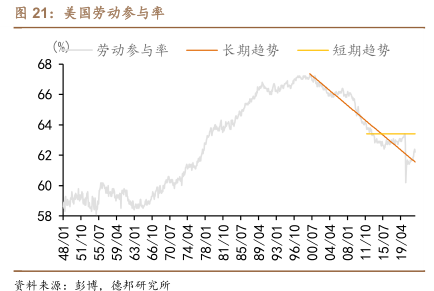

美国劳动参与率

相关行业研究报告

宏观专题:本轮加息预期见顶了么?

德邦证券 | 2022-05-24 | 21个图表

图表内容

图12:美国CPI同比增速Vs四大分项同比拉动率

■核心服务

■核心商品

能源

9%

7%

5%

3%

1%

-3%

资料来源:彭博,德邦研究所

其他行业调研报告

柳药集团: 零售业务恢复增长,工业业务加速拓展 - 2024-04-26

康龙化成: 2024年一季报点评:Q1新签订单同比增长超20%,下游创新需求逐渐回暖 - 2024-04-26

恒立液压: 短期扰动不改长期趋势,持续看好非挖及海外拓展 - 2024-04-26

华测导航: 中小盘信息更新:下游应用场景开花结果,导航定位龙头稳健前行 - 2024-04-26

山东药玻: 产品结构持续优化,市场竞争力进一步增强 - 2024-04-26

天味食品: 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 - 2024-04-26

承德露露: Q1延续稳健增长,分红率提升 - 2024-04-26

中海油服: Q1归母净利润6.4亿,超市场预期 - 2024-04-26

TAL INTERNATIONAL GROUP INC: 收入高增长,盈利能力提升 - 2024-04-26

苏泊尔: 2024Q1季报点评:内外销基本盘稳定,业绩符合预期 - 2024-04-26

微信小程序

添加到

"我的小程序"

, 随时随地访问

微信服务号

关注产品动态、获知行业资讯

产品吐槽|意见|建议|BUG >