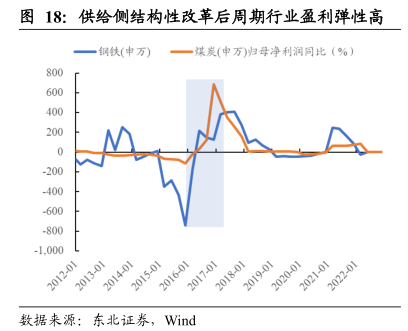

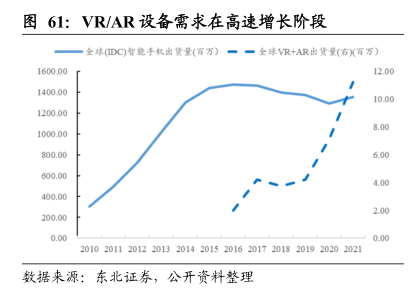

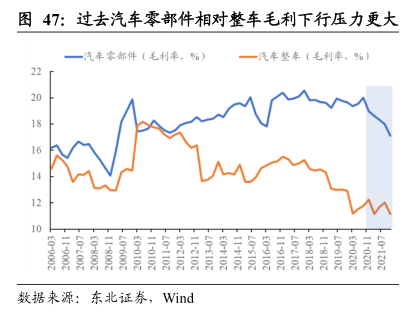

图表内容

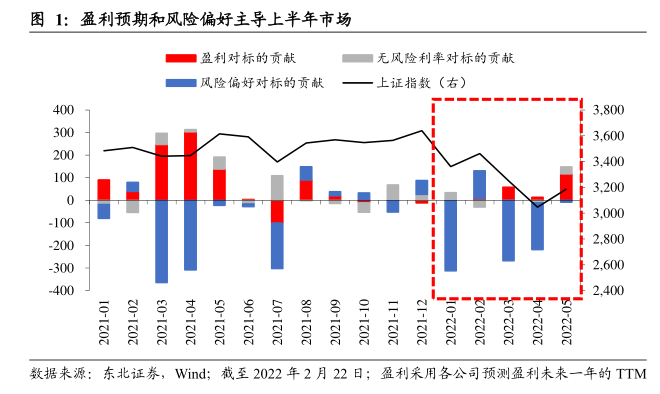

图1:盈利预期和风险偏好主导上半年市场

盈利对标的贡献

无风险利率对标的贡献

风险偏好对标的贡献

一上证指数(右)

3.800

3

600

3.400

3.200

3.000

-100

-200

2.800

-300

2

600

-400

12.400

80-120

2-1202

数据来源:

东北证券,

Wind;

截至2022年2月

22日;

盈利采用各公司预测盈利未来一年的TTM

研究报告节选:

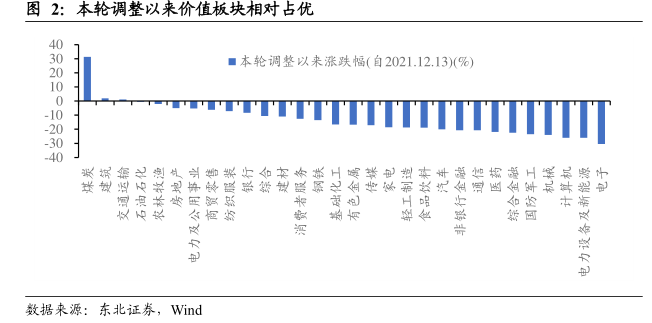

1. 回顾与展望:下半年盈利拐点是市场拐点和风格拐点的锚 上半年盈利预期和风险偏好的回落导致市场出现调整。根据我们对股价三因素的拆解模型,盈利预期回落和风险偏好大幅下降是上半年 A 股市场出现较大调整的主要原因。2022 年上半年在地缘冲突、海外加息和疫情反复的影响下,企业盈利预期和市场风险偏好出现大幅下降,估值整体承压,市场呈现较大级别的调整。行业风格上来看,价值板块(银行、地产等)表现相对成长(电新、电子、军工等)占优,这与我们在春季策略里面的判断一致,即经济数据尚未改善前低估值、盈利稳定的行业方向有望占优。 图 1:盈利预期和风险偏好主导上半年市场