图表内容

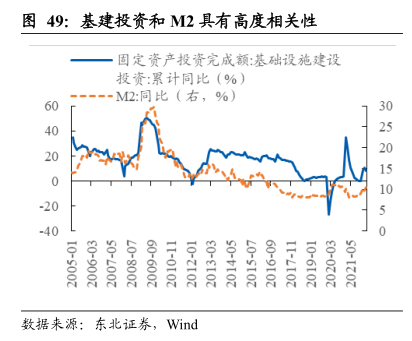

图6:基建投资上行领先于中长期贷款上行

一固定资产投资完成额:基础设施建设投资:累计同比%

…金融机构:中长期贷款余额:同比(右)%

-20

60-1102

II-ZI0

60-8100

10-1202

数据来源:东北证券,

Wind

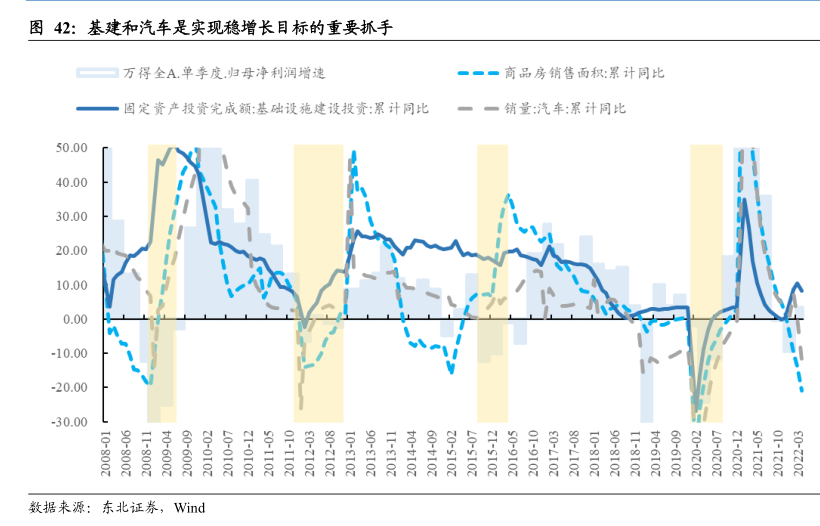

研究报告节选:

数据来源:东北证券,Wind 疫情缓和下信用从 G 端向 B、C 端引领,下半年信用持续回升。当前仍然处在 G端为主的信用上行期,受经济下行,地产信用风险、疫情等影响使得 C 端、B 端短期信用扩张的意愿并不强,但复盘看,用基建投资增速表征政府为主的信用扩张,可看到 G 端的信用均具备对 B、C 端的领先意义,当前在疫情缓和与各类纾困、需求刺激政策推进下,在下半年 B、C 端的信用扩张有望接力,全年维持信用上行态势。