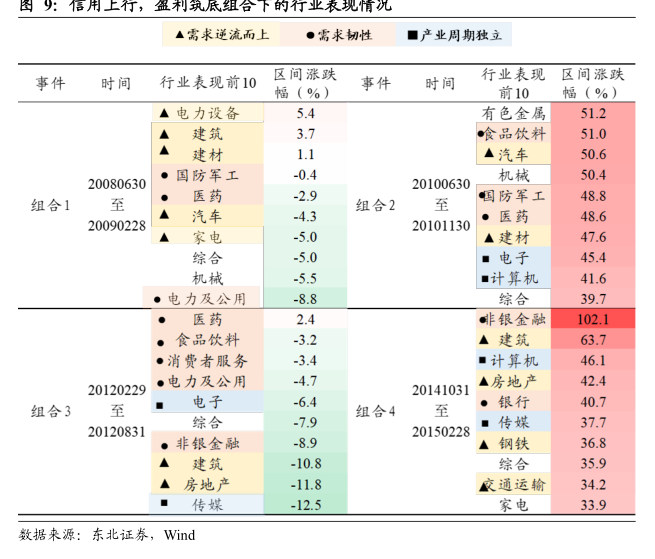

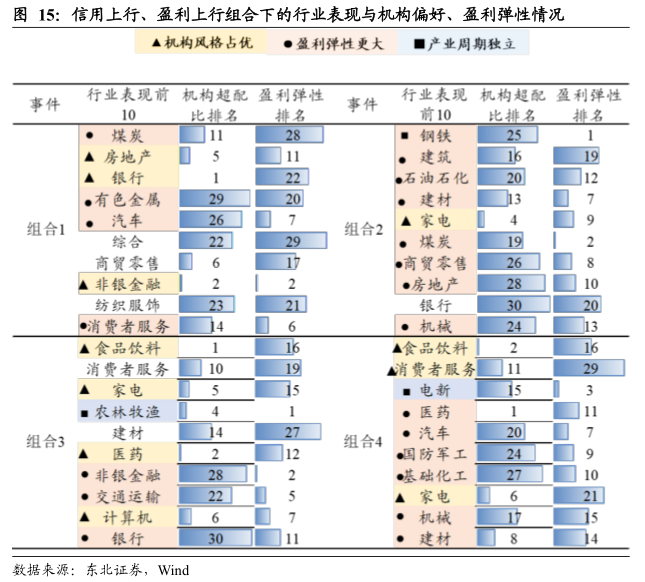

图表内容

▲需求逆流而上

●需求韧性

■产业周期独立

事件

时间

行业表现前10

区间涨跌

行业表现

区间涨跌

幅(%)

事件

时间

前10

幅(%)

▲电力设备

5.4

有色金属

51.2

建筑

3.7

●食品饮料

51.0

建材

1.1

▲汽车

50.6

-0.4

·国防军工

机械

50.4

医药

-2.9

组合1

组合2

国防军工

48.8

汽车

-4.3

48.6

家电

-5.0

▲建材

47.6

综合

-5.0

45.4

机械

-5.5

■计算机

41.6

电力及公用

-8.8

综合

39.7

医药

2.4

非银金融

102.1

。食品饮料

-3.2

▲建筑

63.7

·消贵者服务

-3.4

·计算机

46.1

-4.7

42.4

·电力及公用

▲房地产

组合3

电子

-6.4

·银行

40.7

组合4

综合

-7.9

37.7

非银金融

-8.9

▲钢铁

36.8

建筑

-10.8

综合

35.9

房地产

-11.8

交通运输

34.2

-12.5

家电

33.9

数据来源:东北证券,Wind