图表内容

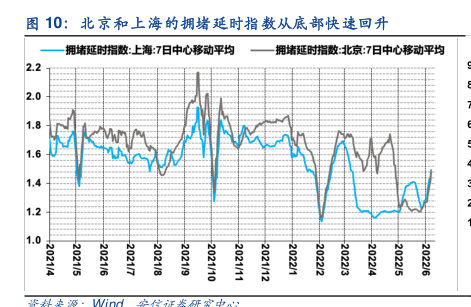

图10:北京和上海的拥堵延时指数从底部快速回升

拥堵延时指数:上海:7日中心移动平均一

拥堵延时指数:北凉:7日中心移动平均

2.2

1.6

021/7

2022/2

2022/3

2022/6

研究报告节选:

1. 内部因素评估:当前已经形成基本面“不会更差”的一致预期 我们一直认为国内基本面分子端盈利预期拐点是市场反转的首要核心信号。需要明确是的,市场对于经济基本面基本形成“不会更差”的预期,也就是基本面悲观预期在此前大幅下跌中充分 price in。事实上,我们在局部领域可以找到一些经济向好的证据: 第一,本轮疫情涉及两大核心城市上海和北京的线下活动已经有序恢复,这一点从地面交通的拥堵延时指数和地铁客运量等高频数据的回升可以得到印证,后续大概率可以看到线下餐饮、零售等消费需求的明显回暖。 图 10:北京和上海的拥堵延时指数从底部快速回升