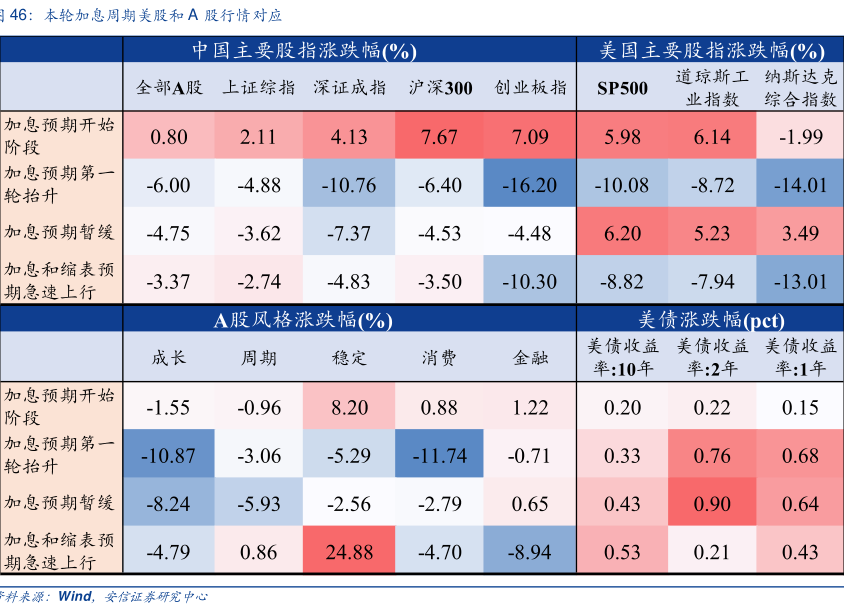

图表内容

46:本轮加息周期美股和A股行情对应

中国主要股指涨跌幅(%)

美国主要股指涨跌幅(%)

全部A股上证综指深证成指

沪深300

道琼斯工纳斯达克

创业板指

SP500

业指数

综合指数

加息预期开始

阶段

0.80

2.11

4.13

7.67

7.09

5.98

6.14

-1.99

加息预期第一

轮抬升

-6.00

-4.88

-10.76

-6.40

-16.20

-10.08

-8.72

-14.01

加息预期暂缓

-4.75

-3.62

-7.37

-4.53

-4.48

6.20

5.23

3.49

加息和缩表预

期急速上行

-3.37

-2.74

-4.83

-3.50

-10.30

-8.82

-7.94

-13.01

A股风格涨跌幅(%)

美债涨跌幅(pct)

成长

周期

消费

美债收益

美债收益美债收益

稳定

金融

率:10年

率:2年

率:1年

加息预期开始

阶段

-1.55

-0.96

8.20

0.88

1.22

0.20

0.22

0.15

加息预期第一

-10.87

-3.06

-5.29

-11.74

-0.71

0.33

0.76

0.68

加息预期暂缓

-8.24

-5.93

-2.56

-2.79

0.65

0.43

0.90

0.64

加息和缩表预

期急速上行

4.79

0.86

24.88

-4.70

-8.94

0.53

0.21

0.43

料来源:Wind

安信证茶研究中心