图表内容

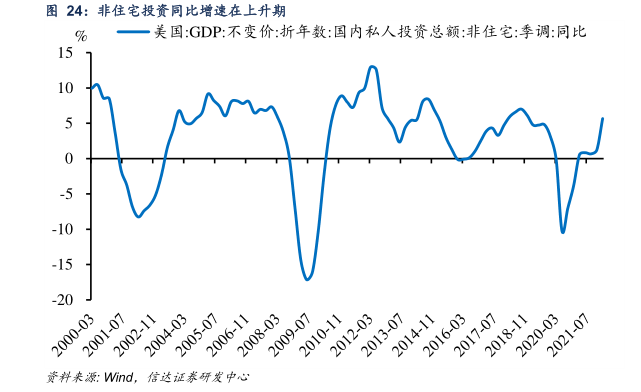

图24:非住宅投资同比增速在上升期

一美国:GDP:不变价:折年数:国内私人投资总额:非住宅:季调:同比

-15

-20

2000-03

2001-07

2004-03

2002-11

2005-07

2009-07

2008-03

2006-11

2012-03

2010-11

2013-07

2014-11

2017-07

2016-03

2020-03

2018-11

2021-07

资料来源:Wind

信达证泰研发中心

研究报告节选:

第二,持续加息下,非住宅的投资上行期或将结束。2022 年一季度非住宅投资的同比增速为 5.68%,较前值下降了 0.9 个百分点,但从两年平均增速上看,非住宅投资依旧处在上升时期。从产出和生产活动上看,2022 年以来的产出表现支撑着一季度经济,但制造业产能利用率或已临近峰值。此外,非住宅投资包括设备投资、建筑投资等方面,这些投资决策既取决于需求,又取决于成本。而美联储加息,一方面会导致相应资金成本提高,对企业投资有抑制作用;另一方面,美联储紧缩对市场需求存在抑制作用。在美联储持续加息背景下,我们认为未来非住宅投资上行期或将结束。