图表内容

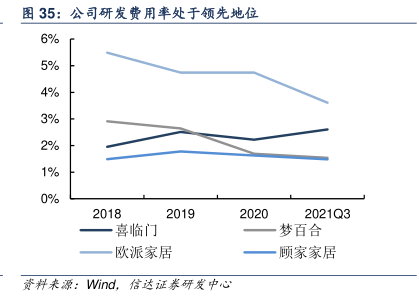

图35:公司研发费用率处于领先地位

6%

5%

4%

3%

2%

1%

0%

2021Q3

喜临门

梦百合

欧派家居

顾家家居

资料来源:Wind

信达证券研发中心

研究报告节选:

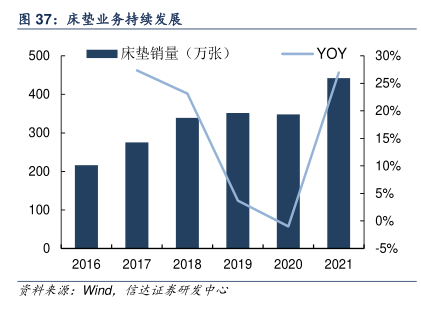

床垫业务持续发展,公司床垫龙头地位不断巩固。在“一个核心—以床垫为核心”的战略方针指引下,公司精耕细作、谋求进取,床垫业务不断发展,2021 年床垫收入为 39.61 亿元,复合增速为 22.59%,销量为 442.10 万张,复合增速为 15.39%。销量的提升也带动公司市场份额的提升,2020 年公司占床垫行业企业市场的份额为 4%,品牌影响力不断加码。