图表内容

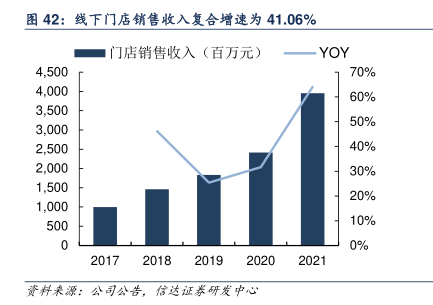

图42:线下门店销售收入复合增速为41.06%

■门店销售收入(百万元)

YOY

4

500

70%

4

000

60%

3

500

3.000

50%

2

500

40%

30%

1

500

20%

1

000

10%

0%

资将来源:公司公告,信达证恭研发中心

研究报告节选:

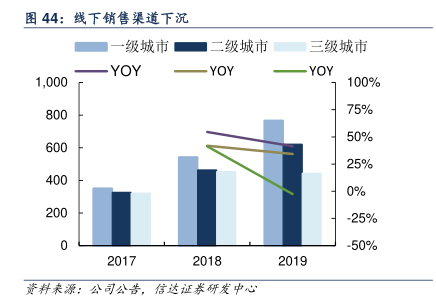

公司抢占先机,推动线下渠道下沉,建立分销体系贴合低线城市的市场需求,助力终端销售。经过多年发展与积累,公司形成了以各大直辖市、省会城市为中心,辐射各地市城市和经济发达的县级城市营销网络体系,挖掘低线城市消费潜力。虽 然二、三线城市门店2017-2019 年营业收入增速较为缓慢,随着公司近两年加大渠道下沉力度,低线城市营业收入和品牌影响力仍有望进一步提升。