图表内容

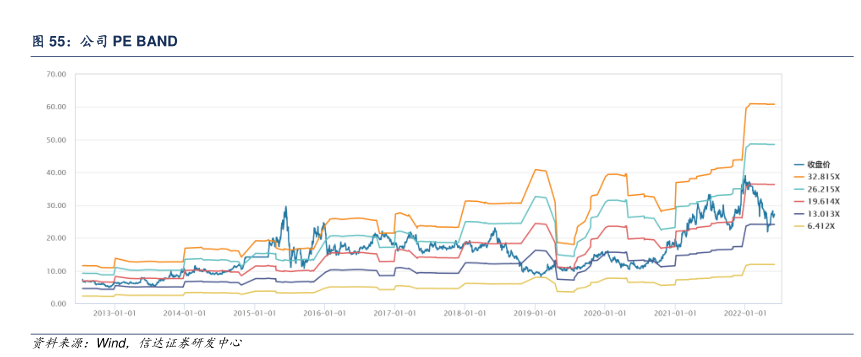

图55:公司PE BAND

70.00

60.00

50.00

一收位价

40.00

一26.215X

30.00

一19.614X

一13.013X

-6.412X

20.00

10.00

0.00

2013-01-01

2014-01-01

2015-01-01

2016-01-01

2017-01-01

2018-01-012019-01-01

2020-01-01

2021-01-01

2022-01-01

资料来源:Wind

信达证茶研发中心

研究报告节选:

看好公司床垫份额持续提升,品类布局深化,首次覆盖给予“买入”评级。公司作为国内床垫行业头部企业,近年来持续推进从品质领先向品牌领先的转型,大力发展自主品牌零售业务,随着公司品牌影响力和知名度的提升,已逐步构筑起自主品牌护城河,市场份额快速提升。同时,逐步从单品牌向多品牌迈进,延伸子品牌覆盖更多客户群,沙发品类扩张增强发展新动力。2022 年原材料成本压力有望逐步缓解,叠加费用优化预期,盈利能力存在改善空间。我们预计 2022-2024 年公司归母净利润分别为 6.98 亿元、8.39 亿元,10 亿元,同比分别增长 25%、20.1%、19.2%,目前股价对应 2022 年 PE 为 15x,首次覆盖给予“买入”评级。