图表内容

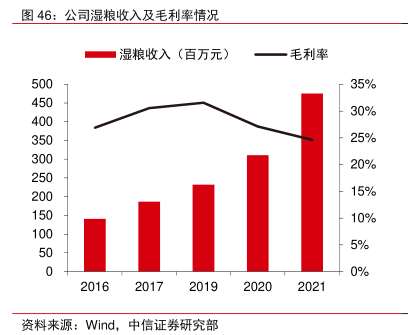

图46:公司湿粮收入及毛利率情况

■湿粮收入(百万元)

毛利率

35%

30%

25%

20%

15%

10%

5%

0%

资料来源:Wind

中信证券研究部

研究报告节选:

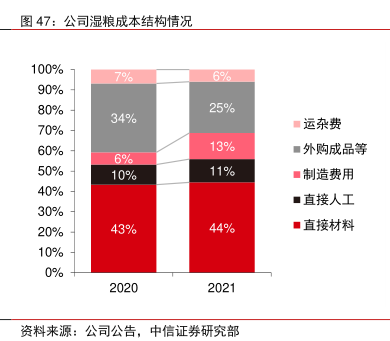

产能持续释放,湿粮业务有望量利齐升。公司干粮产品竞争力强,随着新产品的推广,有望持续快速增长。此外,公司新湿粮工厂于 2021 年下半年开始投入使用,随着产能的逐步释放,公司成本结构开始优化(制造费用占比提升、外购成本占比下降),预计随着利用率提升,规模效应有望进一步释放,并带动毛利率持续回升。