图表内容

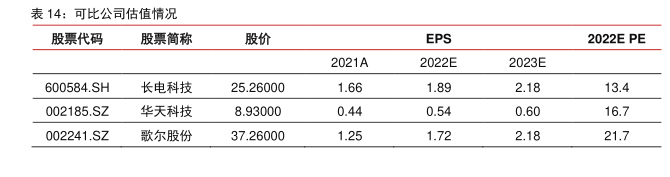

表14:可比公司估值情况

股票代码

股票简称

股价

EPS

2022E PE

2021A

2022E

2023E

600584.SH

长电科技

25.26000

1.66

1.89

2.18

13.4

002185.SZ

华天科技

8.93000

0.44

0.54

0.60

16.7

002241.SZ

歌尔股份

37.26000

1.25

1.72

2.18

21.7

研究报告节选:

横向估值对比:A 股可比公司动态 PE 平均值为 19 倍,公司动态 PE 为 14 倍,较可比公司相对被低估。公司主要从事微小化业务以及 ODM/EMS 制造服务,我们选取 A 股中与公司细分业务结构较为相近的长电科技、华天科技、歌尔股份、立讯精密作为可比公司,以上四家公司 2022 年预测 PE 平均值为 19 倍,环旭电子 2022 年预测 PE 为 14倍,较同行相对低估。