图表内容

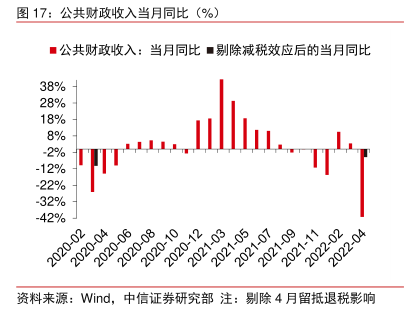

图17:公共财政收入当月同比(%)

■公共财政收入:当月同比■剔除减税效应后的当月同比

38%

28%

18%

8%

-2%

-12%

-22%

32%

-42%

2020-02

2020-04

2020-10

2020-08

2020-06

2020-12

2021-05

2021-03

2021-07

2021-09

2022-02

2021-11

2022-04

资料来源:Wid

中信证券研究部注:别除4月留抵退税影响

研究报告节选:

基建投资前置但开工被疫情拖累,6 月开始的赶工需求或带动基建投资在 Q3 维持高景气。2022 年稳增长为政策主线,专项债前置发行明显,按照 5 月 23 日国常会要求,2022年专项债额度需在 6 月发行完毕,我们推算 2022 年 Q1 和 Q2 专项债发行规模分别为12,981 亿元和 21,519 亿元。考虑到专项债资金落地到项目端存在 3-6 个月的滞后期,我们按照 60%的资金落在下一季度,40%的资金落在下下季度推算,可以将专项债落地资金与基建投资规模进行拟合,整体来看基建投资的前置效应明显。但是,2022 年 3 月下旬开始出现的疫情严重拖累基建开工,4 月基建投资单月同比增速下降为 4.3%,从水泥的高频数据可以看出,3 月中下旬以来全国水泥库容比数据快速抬升,其趋势与 2020 年疫情期间较为接近,本应在 Q2 继续发力的基建投资受疫情拖累。我们认为,随着疫情基本得到控制,全国层面看 6 月基建开工将快速好转,赶工需求将带动基建投资增速维持高景气。