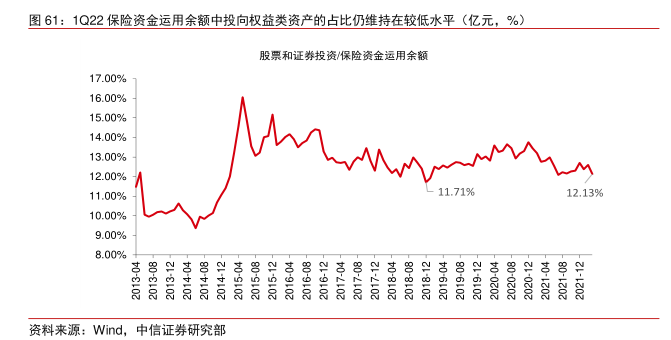

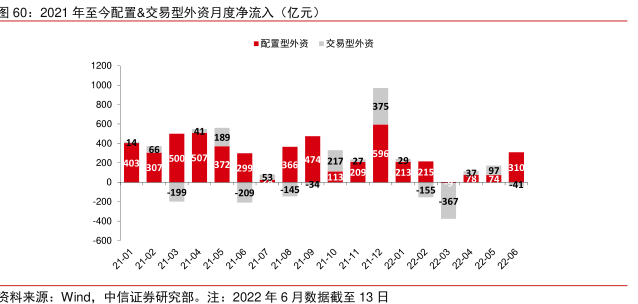

图表内容

图27:2022/25年全球光伏装机有望达230/400GW

■中国■欧盟■美国■印度■日本■其他

13g

22E

2025E

资料来源:

IEA

中信证券研究部电新组预测

研究报告节选:

军工行业对宏观周期波动不敏感,龙头公司业绩兑现能力较强,且国企改革是行业基本面持续向好的重要催化。军工行业具有计划属性,免疫宏观经济波动,受地缘政治和局部疫情冲击均较小,且“十四五”是行业前所未有的黄金发展期,无论 2022 年还是未来2-3 年都成长可期。同时 2022 年作为“国企改革三年行动”收官之年,国企改革加速推进将提振板块情绪。从性价比和安全边际看,在成长赛道普遍反弹后,目前军工多数核心标的 2022 年 PE 仅 30-35 倍,2023 年 20-25 倍,对应今明两年增速预测维持在 35%-40%。结构上,2022Q1 军工新材料净利同比+23%,航空零部件同比+78%,军工电子同比+33%,在制造业普遍盈利下滑的背景下,充分验证了其成本转移能力和定价权,预计后续弹性更大。