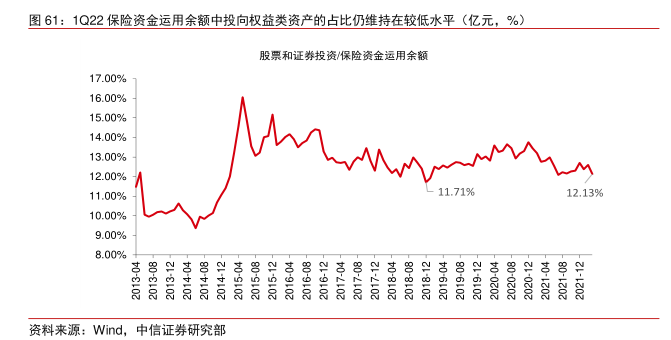

图表内容

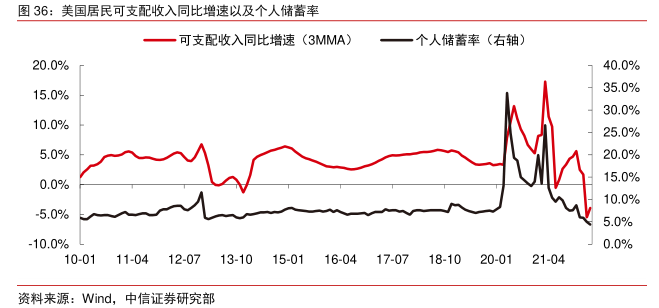

图36:美国居民可支配收入同比增速以及个人储蓄率

可支配收入同比增速(3MMA)

一个人储蓄率(右轴)

20.0%

40.0%

15.0%

35.0%

30.0%

10.0%

25.0%

5.0%

20.0%

0.0%

15.0%

10.0%

-5.0%

5.0%

-10.0%

0.0%

10-01

11-04

12-07

13-1015-0116-0417-07

18-1020-01

21-04

资料来源:Wind

中信证券研究部

研究报告节选:

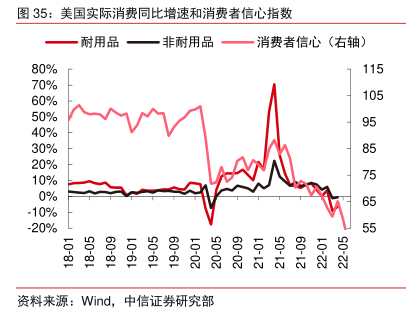

以美国为代表的海外发达经济体或面临“控通胀”和“防衰退”的政策矛盾。虽然滞后性的消费和就业数据依旧显示美国维持健康的经济增长,但部分前瞻性指标已预示未来美国经济或将快速放缓。首先,美国 6 月的消费者信心指数已回落至有历史数据以来的最低点;另外,今年 3、4 月美国耐用品和非耐用品的实际消费都已连续出现同比负增长,意味着近期零售数据环比的上行是消费者在“支付更高昂的价格而非增加消费”。同时,美国零售巨头塔吉特和沃尔玛 1 季报显示库存同比增速分别高达 43%和 32%,更是现显示终端销售压力陡增。最后,2021 年年底以来美国居民可支配收入同比增速持续下滑,今年 4 月的个人储蓄率也降至 2008 年 9 月金融危机爆发时的水平。