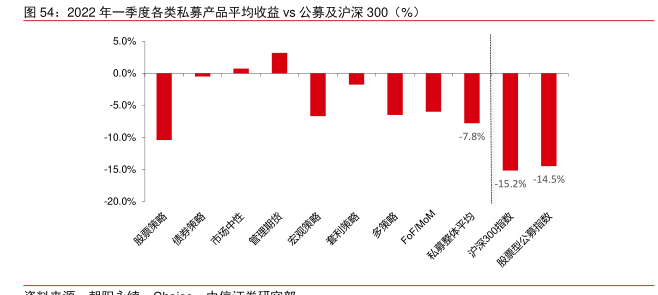

图表内容

图54:2022年一季度各类私募产品平均收益vs公募及沪深300(%)

5.0%

0.0%

-5.0%

-10.0%

7.8%

-15.0%

15.2%14.5%

20.0%

债券策略

市场中性

管理期货

宏观策略

套利策略

多策略

FoF/MoM

私募整体平均

殷票型公募指数

沪深300指数

研究报告节选:

私募与公募总体管理规模的差距显著缩小,对市场边际定价的影响力并不弱于公募机构。2021 年 12 月,股票型+混合型公募产品规模为 86328 亿元,证券类私募产品规模为61247 亿元,是同期公募产品的 70.9%。年初以来,受市场快速下跌影响,尽管存续公募产品赎回比较稳定,但是净值下滑带动股票+混合型公募产品整体规模快速降低,截至 2022年一季度末,权益类公募产品规模较去年末减少约 13%至 75203 亿元。同期私募产品规模却保持相对稳定,根据中信证券研究部金融产品组测算,尽管私募证券基金产品 2022Q1整体平均业绩为-7.79%,但中国基金业协会公布的证券类私募产品规模较去年末微增 4%至 63464 亿元,说明一季度新发和存续产品仍不断获得申购资金。截至 2022Q1,私募产品规模已经相当于公募产品的 84.4%,较去年末提高 13.5 个百分点,因此从资金体量角度而言,私募产品与公募产品对市场的边际影响力相差不大。