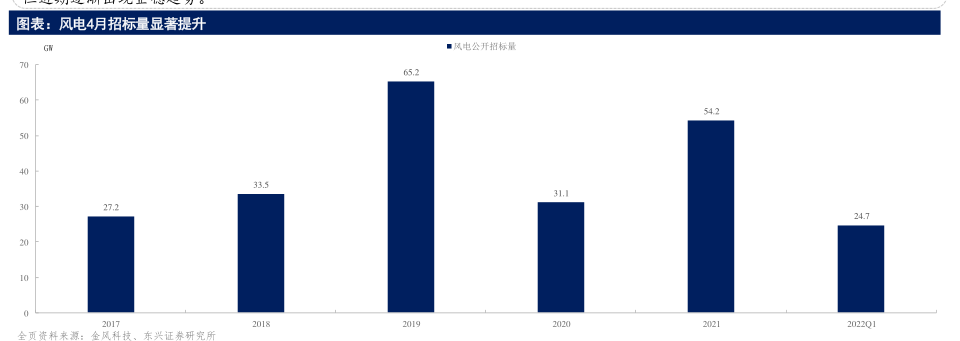

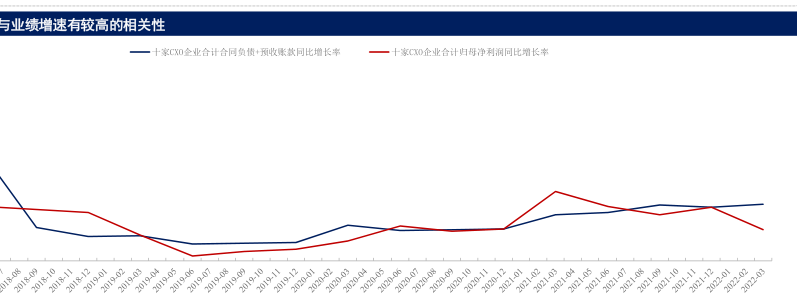

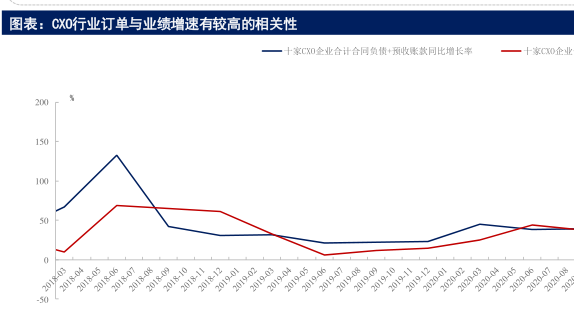

图表内容

消费建材等业绩向好、估值合理

[CELL.RANGE]

(CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

[CELLRANGE]

CELLRANGE

CELLRANGE]

[CELLRANGE]

[CELLRANGE]

●[CELLRANGE]

[CELLRANGE]

·◆CELLRANGE

[CELLRANGE]

[CELLRANGE]

CELLRANGE]

[CELLRANGE]

◆[CELLRANGE]

4.27以来顶测变化幅度(相对万得全A)