查数据

找报告

价格

登录

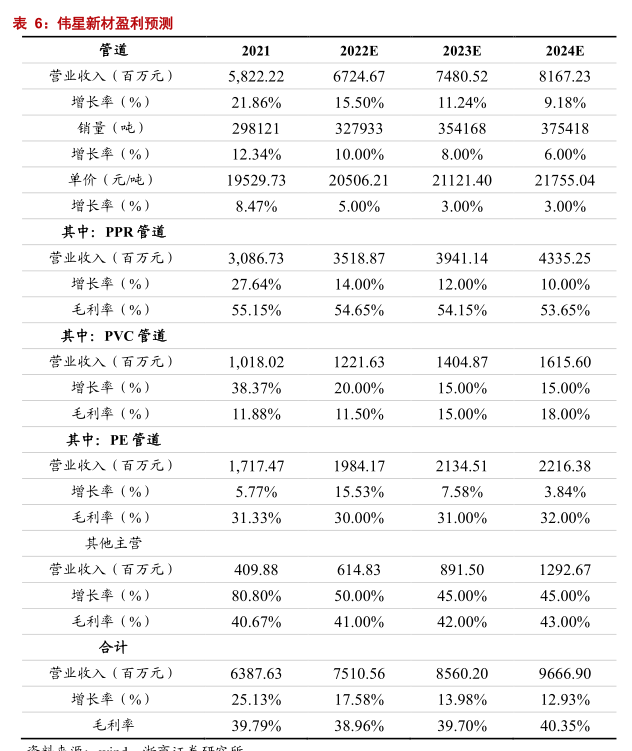

中国联塑2018年股利支付率大幅提升(%)

研究报告节选:

中国联塑估值历史:1)2018 年以前,中国联塑估值中枢一直在 8X 左右,2018 年由于市场因素估值持续下降至 2019 年初的 4X;2)2019 年至 2021 年上半年,多重利好下,估值持续性抬升至最高约 20X,随后由于房地产风险拖累,估值开始收缩至现在的 7X。

阅读研究报告

最后更新: 2022-06-22

相关行业研究图表

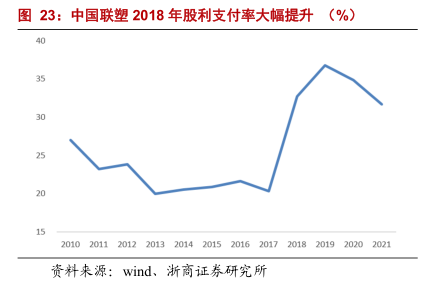

精装房开盘数放缓(万套)

伟星新材盈利预测&可比估值(收盘价为2022年6月21日)

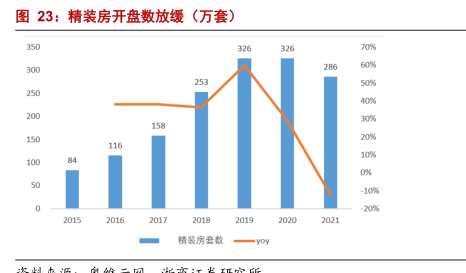

管材龙头规模对比(万吨)

伟星新材邀请品牌代言人

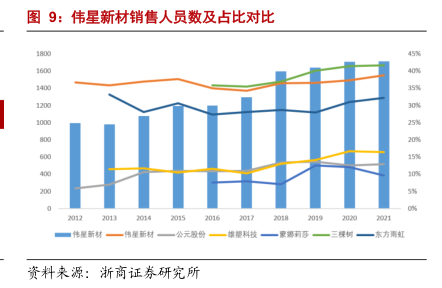

伟星新材销售人员数及占比对比

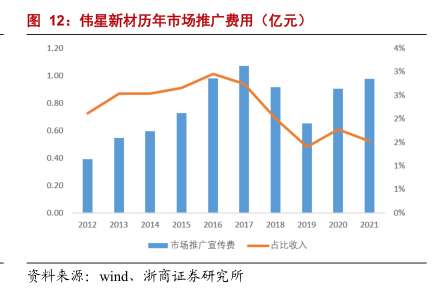

伟星新材历年市场推广费用(亿元)

相关行业研究报告

伟星新材: 伟星新材深度报告:双轮驱动,同心多元

伟星新材 | 浙商证券 | 2022-06-21 | 32个图表

图表内容

图23:中国联塑2018年股利支付率大幅提升(%)

资料来源:wind、浙商证券研究所

其他行业调研报告

腾讯控股: 港股公司信息更新报告:“DNF手游”定档5月21日,助力游戏业务成长 - 2024-04-23

李宁: 24Q1经营表现符合公司预期,维持全年业绩指引 公司研究/公司快报 - 2024-04-23

天融信: 公司信息更新报告:现金流大幅改善,AI助力安全服务能力提升 - 2024-04-23

明新旭腾: 2024Q1盈利能力逐步修复,新能源+全球化驱动未来高成长 - 2024-04-23

黄山旅游: 黄山旅游23年业绩稳步恢复,关注交通改善提振客流 - 2024-04-23

拓普集团: 系列点评四:利润持续向上“车+机器人”协同 - 2024-04-23

杭叉集团: 2024年一季报点评:归母净利润同比+31%,结构优化逻辑兑现 - 2024-04-23

朗姿股份: 经营能力大幅改善,医美业务逐渐由区域布局全国 - 2024-04-23

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 - 2024-04-23

山西焦煤: 2023年年报点评:现金分红67%,高股息凸显投资价值 - 2024-04-23

微信小程序

添加到

"我的小程序"

, 随时随地访问

微信服务号

关注产品动态、获知行业资讯

产品吐槽|意见|建议|BUG >