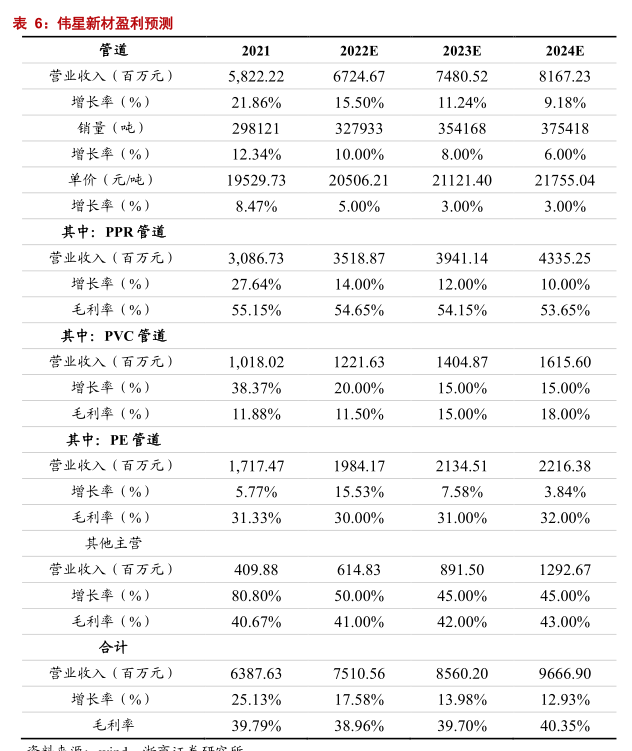

图表内容

表6:伟星新材盈利预测

管道

2022E

2023E

2024E

营业收入(百万元)

5

822.22

6724.67

7480.52

8167.23

增长率(%)

21.86%

15.50%

11.24%

9.18%

销量(吨)

增长率(%)

12.34%

10.00%

8.00%

6.00%

单价(元吨)

19529.73

20506.21

21121.40

21755.04

增长率(%)

8.47%

5.00%

3.00%

3.00%

其中:PPR管道

营业收入(百万元)

3

086.73

3518.87

3941.14

4335.25

增长率(%)

27.64%

14.00%

12.00%

10.00%

毛利率(%)

55.15%

54.65%

54.15%

53.65%

其中:PVC管道

营业收入(百万元)

1

018.02

1221.63

1404.87

1615.60

增长率(%)

38.37%

20.00%

15.00%

15.00%

毛利率(%)

11.88%

11.50%

15.00%

18.00%

其中:PE管道

营业收入(百万元)

1

717.47

1984.17

2134.51

2216.38

增长率(%)

5.77%

15.53%

7.58%

3.84%

毛利率(%)

31.33%

30.00%

31.00%

32.00%

其他主营

营业收入(百万元)

409.88

614.83

891.50

1292.67

增长率(%)

80.80%

50.00%

45.00%

45.00%

毛利率(%)

40.67%

41.00%

42.00%

43.00%

合计

营业收入(百万元)

6387.63

7510.56

8560.20

9666.90

增长率(%)

25.13%

17.58%

13.98%

12.93%

毛利率

39.79%

38.96%

39.70%

40.35%