查数据

找报告

价格

登录

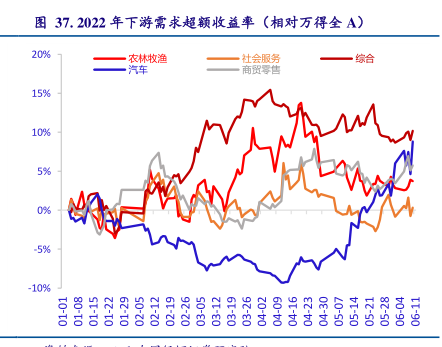

2022年下游需求超额收益率

研究报告节选:

基础设施行业中,交通运输行业受上游能源价格上涨推动,其超额收益率较高;由于基建是今年经济增长的重要驱动力,公用事业表现也相对较好;环保则波动较大。TMT 行业中,通信行业在 4 月以前超额收益率为正,4 月以后超额收益率为负值;计算机、传媒和电子等行业表现相对较差,如图 35 所示。

阅读研究报告

最后更新: 2022-06-27

相关行业研究图表

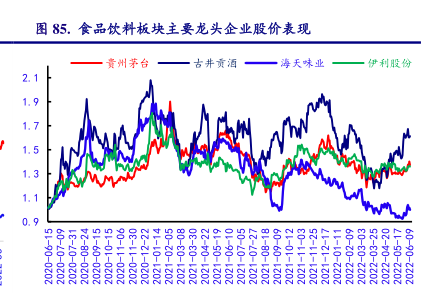

食品饮料板块主要龙头企业股价表现

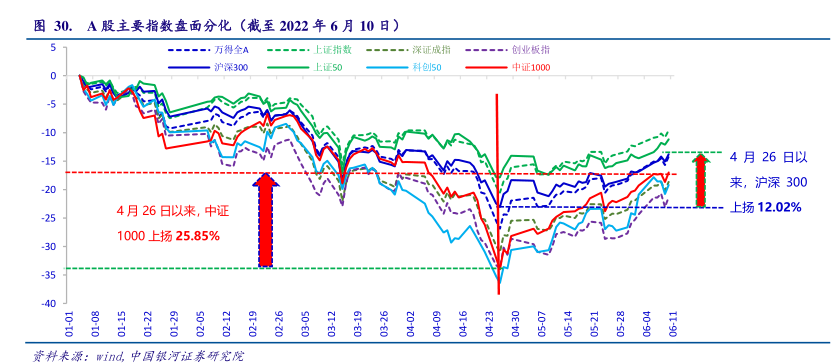

A股主要指数盘面分化(截至2022年6月10日)

2022年原油和天然气期货结算价格飙升

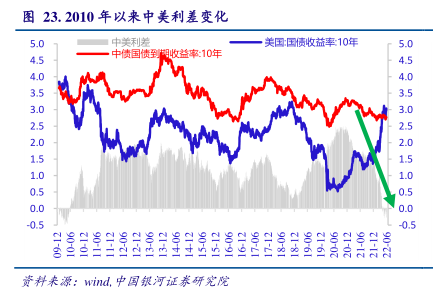

2010年以来中美利差变化

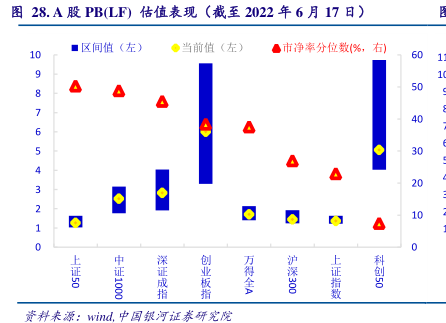

A股PB(LF)

IMF历次预测GDP实际增长率(%,最新预测为4月19日)

相关行业研究报告

中期策略报告:全局视角下A股市场博弈-不谋全局者,不足谋一域

中国银河 | 2022-06-26 | 126个图表

图表内容

图37.2022年下游需求超额收益率

(相对万得全A)

20%

农林牧渔

社会服务

一综合

汽车

15%

10%

5%

0%

5%

-10%

TO-TO

其他行业调研报告

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 - 2024-04-21

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 - 2024-04-21

家用电器行业24W16周观点:社零点评,3月社零+3.1%,可选品类复苏趋势延续 - 2024-04-21

化妆品行业双周报:珀莱雅登顶国货,关注细分赛道产品创新 - 2024-04-21

房地产行业周报:首批“白名单”项目获批金额超5200亿元 - 2024-04-21

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 - 2024-04-21

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 - 2024-04-21

轻工纺服行业周报:3月纺服社零增长提速,关注运动品牌价值 - 2024-04-21

食品饮料行业周报:板块结构性增长,金徽燕京等表现优异 - 2024-04-21

计算机行业周报:AI板块表现值得期待,关注产业变化机遇 - 2024-04-21

微信小程序

添加到

"我的小程序"

, 随时随地访问

微信服务号

关注产品动态、获知行业资讯

产品吐槽|意见|建议|BUG >